搜尋結果

以下是含有基本所得額的搜尋結果,共70筆

-

延後課稅 企併法修正案初審過關

為因應去全球化的貿易風險,國發會、經濟部研擬《企業併購法》部分條文修正草案,10日在立法院經濟委員會通過初審,國發會主委葉俊顯表示,過去10年僅9家產業控股公司成立,修正後可望達成5年15家的目標,不過初審通過的附帶決議要求,需提交區域均衡目標達成策略的書面報告給經委會。

-

填補理賠空窗期 預開型保險金信託當解方

激活保險金信託,信託公會出招。信託公會秘書長呂蕙容指出,現在雖已有保險金信託,但在保險金理賠前其實還沒有生效,因為沒有信託財產交付,簽了約也沒法馬上發揮功能,信託公會正推動「預開型保險金信託」,就是搭配一筆金錢信託,在保單理賠前先管理運用,可設定存或投資基金、債券,累積更多資金,未來連同保險金一起管理,讓想照顧的對象,照顧更完整。

-

企併法修正通過 產業控股公司催化劑

行政院於21日通過《企業併購法》修正草案,以排除現行稅制形成的併購阻礙。國發會主委劉鏡清表示,此次修法不僅促進我國企業更具規模化、效率化,讓國內產業更加蓬勃發展,預計五年內帶動至少一定規模之15家產業控股公司成立。

-

企併法允換股「延緩課稅」 經部:提高組產業控股公司意願

行政院今(21)日通過「企業併購法修正草案」,排除企業成立控股公司時,股東有證券交易所得面臨即時課稅問題。經濟部指出,修法重點是增訂股份轉換(換股)的租稅延緩優惠,提高企業籌組產業控股公司意願,強化競爭力。

-

國發會:企併法拚5年15家產業控股公司

行政院於21日通過企併法修正草案,國發會主委劉鏡清表示,此次修法不僅是促進我國企業更具規模化、效率化,更是回應業者殷切需求,讓國內產業更加蓬勃發展,估計相關立法作業完成後,預計5年內帶動至少一定規模之15家產業控股公司成立。

-

忘記繳稅 財政部:這金額以下自動補報可免罰

財政部通盤檢討修正減罰標準及裁倍表,增訂扣繳義務人於申報相關憑單期限屆滿後10日內,自動補報或填發扣(免)繳憑單及股利憑單,補報或填發金額若在一定金額以下,可免予處罰。

-

債券ETF息高又省稅 大戶鍾愛

綜所稅申報已開跑,今年報稅期限延長至6月底,ETF專家提醒留意ETF配息組成,ETF配息來源中,只有股利或盈餘所得(54C)需要納入綜所稅申報,資本利得或稱國內財產交易所得(76)及收益平準金不會被課稅,而債券ETF的債息屬於「海外投資所得」,不用繳二代健保,若低於新台幣100萬元,免申報也免繳稅,更有基本所得額750萬的免稅額度,因此已成為大戶資產配置的重要部位。

-

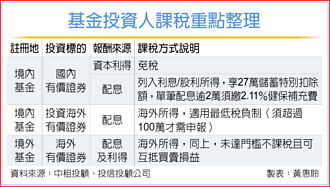

基金投資人報稅 境內外有別

5月報稅季,基金投資人常因配息、資本利得課稅問題感到困擾,根據基金平台整理最新報稅要點,提醒民眾依基金註冊地、收益來源、所得級距不同,境內境外課稅有別,並建議投資人在選擇投資標的時,應考慮最有利的課稅方式如是否參加配息等。

-

報稅延長至6月底!專家:債券ETF擁1優勢 繳稅省更多

綜所稅申報已開跑,今年報稅期限延長至6月底,ETF專家提醒留意ETF配息組成,ETF配息來源中,只有股利或盈餘所得(54C)需要納入綜所稅申報,資本利得或稱國內財產交易所得(76)及收益平準金不會被課稅,而債券ETF的債息屬於「海外投資所得」,不用繳二代健保,若低於新台幣100萬元,免申報也免繳稅,更有基本所得額750萬的免稅額度,是大戶資產配置的重要部位。

-

盯緊荷包!7報稅新規上路

今年辦理2024年度綜所稅申報,要注意7項規定,以保障報稅的權益,也可以省荷包。包含基本生活費調整、免稅額、標準扣除額與特別扣除額調整、調高課稅級距、退職所得計算基準、基本稅額免稅額調整、以及幼兒學前及房屋租金支出特別扣除額,且報稅期間延長至6月底,民眾也可以好好精算要繳多少稅。

-

提高籌組控股公司意願 企併法祭控股稅負彈性

關注關稅大戰下的台灣企業更需要整併、重組,加以因應未來趨勢,經濟部正預告修正《企業併購法》增訂第44條之2、第52條之1,為有意籌組控股公司在證券交易所得上得以彈性調整,並針對未依限或未據實申報者罰則專章。法案預告14天後,將報請政院同意,之後送立院審議。

-

所得稅四大變革、房屋稅2.0全面啟動 注意事項一次看

五月報稅季到來,課徵的稅務包括個人綜合所得稅以及房屋稅。其中綜合所得稅部分,今年共有基本生活費增加、免稅額調高、房租支出扣除額調整,以及幼兒學前扣除額擴大等四大變革,申報及繳納截止日今年則將從5月31日延長至6月30日。另外,同樣於5月開徵的房屋稅則實施「全國歸戶」與「差別稅率」,持有多屋者將增加稅負,繳納則至5月31日止。安新建經提醒納稅義務人,記得在指定時間內進行申報及繳納稅款以免受罰。

-

2025報稅攻略 防報稅踩雷 五大常見錯誤報你知

報稅也要防踩雷。113年度綜合所得稅結算申報期間自114年5月1日起至6月30日止,為了避免納稅義務人因申報錯誤而遭補稅或併予處罰,財政部整理以往報稅常見的五大錯誤態樣,提醒民眾注意。一是與配偶分居未正確申報;二是免稅額申報錯誤;三是漏報非屬所得資料查詢範圍的所得;四是申報下列不得列報扣除額的項目;五是已繳稅但未完成申報。

-

700萬戶報稅族看過來 今年省荷包6大利民措施

財政部北區國稅局表示,今年辦理綜合所得稅結算申報,適用六大新修正的減免規定,減輕民眾負擔:第一是每人基本生活所需費用提高為21萬元,較112年度增加8,000元,納稅義務人本人、配偶及申報受扶養親屬基本生活所需費用總額超過全部免稅額與一般扣除額(標準或列舉從高擇一扣除)、儲蓄投資、身心障礙、教育學費、幼兒學前、長期照顧及房屋租金支出等特別扣除額合計數(即基本生活費比較項目合計數)的差額部分,得再自申報的綜合所得總額中減除。

-

政府每月補貼2.3萬元房租?財政部這樣算

政府每個月最高補貼無殼蝸牛2.3萬元租屋費?財政部表示,現行政府針對租屋族群採行直接補貼及租稅補貼,助租屋族減輕負擔;按內政部租金補貼,比如以房客每月領取補貼金額8,000元(台北市第一級)為例,其全年補貼金額合計9.6萬元,加計最高18萬元的房屋租金支出特別扣除額,等同承租人每年最高享有政府直接租金補貼及間接租稅補貼達27.6萬元(8,000元×12+18萬元),平均每月享有政府補貼的租金約2.3萬元。

-

用未上市股票抵買新股 稅金這樣算

甲君108年度以每股面額新台幣10元,購買A未上市(櫃)公司「簽證」發行股票100萬股,113年1月1日將其持有A公司100萬股股票以每股價值50元,以股作價投資B公司抵繳股款金額5,000萬元,超過原始取得A公司股票成本1,000萬元,已有證券交易所得4,000萬元(50元x100萬股-10元x100萬股),因該筆交易所得已超過該年度基本所得額免稅額度750萬元,甲君應於114年5月申報113年度綜合所得稅時,依所得基本稅額條例規定計入個人基本所得額課稅。

-

2025報稅專題 系列四-存股領息夯 ETF股票配息申報要慎選

近年不少人抱著養兒不如養股的心情,存股族大幅興起,高息ETF更引發買股領息熱潮,KPMG安侯建業聯合會計師事務所稅務投資部執業會計師黃彥賓表示,近年綜所稅申報時,如何選擇股利申報制度,已成為顯學。

-

個人CFC申報要點!私募壽險、信託避稅 列查稅重點

5月綜所稅申報季即將來臨,攸關許多海外資產大戶和KY股東的受控外國企業(CFC)制度,今年是第二年申報,財政部7日發布最新函釋,防止個人透過私募的壽險契約和信託財產等方式避稅,並將列為查稅的重點。

-

關稅戰促台商赴美 稅務停看聽

川普發動關稅戰,美國製造崛起,台商外派員工赴美工作也漸成趨勢,資誠聯合會計師事務所提醒,應該注意3大稅務焦點,包含外派前應事先制定「稅負平衡」補貼與注意台灣最低稅負申報、了解美國稅法以及各州稅制、是否為美國稅務居民等。

-

台股跳水 賣海外金融商品小心踩雷

近年來投資國內外金融商品風氣盛行,國稅局強調,營利事業投資國內上市(櫃)、未上市(櫃)股票及國內基金證券交易所得,雖停徵營利事業所得稅,惟應計入基本所得額。