搜尋結果

以下是含有實支實付險的搜尋結果,共72筆

-

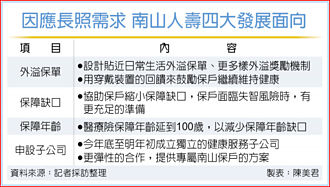

南山人壽聚焦4面向 申設健康服務子公司

南山人壽董事長尹崇堯15日指出,因應國人未來的長照需求,南山人壽將朝四大面向努力,包括:設計更多外溢獎勵機制,鼓勵保戶維持健康,以及盡力縮小保戶保障缺口,並將長期保障的年齡延長至100歲;另外,為了促進健康,南山人壽計畫在今年底至明年初,申設健康服務子公司。

-

實支實付難為 五年停售百張

實支實付險損失率飆高,近年出現一波停售風潮,截至2024年底,五年內已停售上百張的實支實付保單。壽險業高層表示,損失率過高讓業者賣愈多、賠愈多,「昨天的業績,變成今天的業障」。壽險公會理事長陳慧遊更屢屢喊話「天下沒有白吃的午餐」,不建立合理調費機制,未來將有兩種後果,一是年輕人買不到,二是保費「貴到爆」。

-

自費項目激增 必要性醫療爭議大

壽險實支實付險損失率爆衝,壽險業者直指,與近年來PRP(增生治療)、外泌體、達文西手術等自費項目激增有直接關係。壽險高層坦言,「醫師往往告訴有保險的病人,自費醫材較好,甚至建議施打PRP或外泌體等高價療程,反正保險公司會賠。」結果導致理賠金額大幅膨脹,也讓公司與保戶間的糾紛爭議層出不窮。

-

壽險公會理事長陳慧遊專訪》兼顧產業永續與保戶權益 研擬實支實付保費調漲機制

壽險公司實支實付險因損失率偏高,研擬調整保費,引發保戶關注。壽險公會理事長陳慧遊表示,隨醫療技術進步及健保政策改革,商業健康保險損失率持續攀升,公會協助業者向主管機關爭取,研擬可調高續保費率的合理機制,以兼顧產業永續與保戶權益。

-

壽險公會理事長陳慧遊:助壽險業雙接軌 首要任務

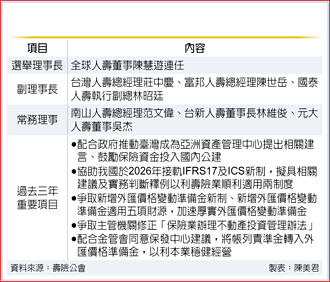

自詡為「壽險園丁」的壽險公會理事長陳慧遊,順利連任後接受本報專訪時強調,壽險業將於2026年元旦接軌兩大國際新制,這是當前壽險公會最重要的任務,國內壽險業接軌要接得順暢、讓經營體質更有「韌性」,監理機關的政策就必須有「彈性」,才能形成最健康的「生態」。

-

提親三商壽?尹崇堯:專注南山營運

三商美邦人壽「招親」案,引起市場熱議。被點名可能收到「邀請函」的南山人壽,董事長尹崇堯5日受訪時首度表示,「一直都關注這家同業的發展,現階段還是專注在南山人壽自己本身的營運。」

-

併購三商美邦借殼上市?南山董座尹崇堯回應了

三商美邦人壽「招親」案,引發市場關注;被市場點名可能收到「邀請函」的南山人壽董事長尹崇堯5日受訪時首度表示,「一直都有關注這個同業的發展,南山人壽現在現階段還是專注在南山自己本身的營運。」

-

《金融》保誠人壽今年新契約雙位數成長 樂觀看待今年分紅保單市場

保誠人壽總經理王慰慈表示,現在壽險同業紛紛搶進分紅保單,代表分紅是個好商品,但分紅需要長時間累積,在平準原則下,保誠人壽過去12年都有達成中分紅以上,今年保誠人壽在台灣市場新契約和利潤仍會雙位數成長,樂觀看待今年分紅保單市場發展。

-

保險業盼統一醫材價格 石崇良:擬採聯合審查縮小價差

商業保險實支實付險損失率高、研擬漲價,引起廣大保戶關注,壽險業者將找新任衛福部部長石崇良討論醫材價格能否一致。石崇良今回應,每個縣市的消費能力不同,統一價格會有違反《公平交易法》的疑慮。今年5月健保已建立全國性自費醫療資訊平台,提供一站式查閱,未來對於新興的醫材,不再是各縣市各自審查,而採聯合審查,讓價格趨於一致性,也會研議如何讓保單型態符合醫療需要。

-

壽險公會理事長 陳慧遊連任

壽險公會理事長28日改選,由理事長陳慧遊順利連任。他表示,保險是人的行業、信賴的行業,保險業要追求永續,就要同時顧及員工、股東與保戶,以因應未來不可預測的世界。未來工作重點仍為協助壽險業解決問題,例如實支實付險合理調費機制、長期匯率避險及壽險資金投入公共建設等。

-

實支實付險爭議 壽險公會:找新任衛福部長商議

壽險公司實支實付險損失率高、研擬漲價,引起廣大保戶關注;壽險公會理事長陳慧遊與台灣人壽董事長許舒博28日均表示,9月後會找新任衛福部部長石崇良討論,各醫院的醫材價格能否一致等議題。

-

實支實付險漲價爭議番外篇 壽險業大咖要找石崇良討論醫材價格

壽險公司實支實付險損失率高、研擬漲價,引起廣大保戶關注;壽險公會理事長陳慧遊與台灣人壽董事長許舒博28日均表示,9月後會找新任衛福部部長石崇良討論,各醫院的醫材價格能否一致等議題。

-

富邦金總座韓蔚廷:陸稅率較日韓對台影響更大

富邦金控25日舉辦法說會,法人關注美國關稅的影響,富邦金總經理韓蔚廷認為,美國對大陸的關稅還沒有定,對台灣出口來說,影響最大的是大陸的稅率,而不是日、韓,具體影響在未來三到六個月會更加明朗。

-

特定傷病險 老時不怕病來磨

高齡化社會下國人更容易面臨到罹患重大疾病或重大傷病,壽險業者建議可用重大傷病險、特別針對高齡需求設計的癌症險與特定傷病險來規劃,就不怕老了病來磨。

-

實支實付險調漲爭議 公會五聲明

實支實付險擬漲保費引起熱議,壽險公會22日首度發聲呼籲,現行保證續保個人健康保險,因商品損失率惡化而需調高續保費率,確屬保單條款的約定事項,且壽險公司就算要調整費率,主管機關也設有保險商品審查委員會機制「把關」。

-

李長庚:留意投資美國衝擊

國泰金控22日召開法人說明會,總經理李長庚表示,美國總統川普要求各國採購軍購、能源和農產品,多國得要投資美國數千億甚至上兆美元,未來三年,這麼大的美元需求,可能影響國內外股匯表現,他呼籲各子公司關注此事發展,並採取因應措施。

-

實支實付險擬漲保費 壽險龍頭高層回應這四字

針對實支實付險保費研擬調漲,國泰金總經理李長庚22日在法說會後受訪時表示,保費調漲涉及兩個問題,一是法律層面,二是保戶認知;就法律而言,「保證續保」商品並未保證是用原本的價格續保,金管會和保發中心會研議,並兼顧保戶權益與保險公司長期穩健經營目標。

-

實支實付險擬漲保費 壽險公會祭五點聲明

實支實付險擬漲保費引起社會各界關注,壽險公會22日首度發聲指出,近期媒體有關「金管會請保發中心研議保證續保個人健康保險商品調高續保費率指引,實支實付型健康險大開漲價之門,…,金管會漠視消費者權益」等,內容不盡衡平客觀,為維護主管機關與產業聲譽,並避免議題恐進一步發酵造成社會分歧,壽險公會祭出五點澄清。

-

實支實付漲保費 擬首年最多調3成

實支實付險損失率高,壽險公司賠到怕,費率怎麼調有譜了。據悉,最快8月底前,金管會就會公布實支實付險費率調整指引,針對過去一段期間內,例如3至5年或10年的損失率過高的保單,第一年最多可調整30%,接下來可逐年調整10%,但仍須經金管會核准。

-

新聞分析-打破「不可能三角」 化解漲保費禁忌

薰衣草保單之亂,讓實支實付險漲保費這個話題,成為主管機關不願輕易觸碰的禁忌;這真的是「主管機關立場、保戶權益與壽險公司穩健經營」無法同時兼顧的「不可能三角」嗎?