搜寻结果

以下是含有本土法人的搜寻结果,共280笔

-

《半导体》毛利续攀高 创见180元新高仅差一步之遥

创见(2451)今年第三季毛利率高达45%,单季税后EPS为3.52元,大幅优于预期,而短期供给充足,加上后续记忆体价格持续看涨,毛利率可望巩固高檔,今年第四季毛利率有望持续攀升,推升获利数据,市场看好创见明年EPS挑战歷史新高水准。创见连续三天高锁涨停,周二锁在179元,距离180元歷史新高价仅差一步之遥。

-

《半导体》产品量价衝锋 旺宏强涨半根涨停

旺宏(2337)股价连四天走扬,周一强涨半根涨停,董事长吴敏求表示,客户需求积极,旺宏产品也有涨价情况,但产业超级循环荣景的说法,保持审慎态度。旺宏积极去化库存,如今随着客户需求增加,加上产品涨价延续,工厂利用率有望提升,营运状况可望跟随提升。

-

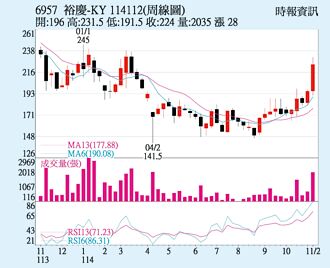

裕庆 外资主力抬轿

裕庆-KY(6957)上周五一开盘,股价在平盘上震盪整理,后因外资与主力联袂买超带动下,股价三度攻上最高价226.5元,后因卖压出现,终场下杀,收224元,上涨4元,涨幅1.82%,成交量355张。

-

《电周边》研华明年营收拚增双位数 土洋法人1原因下砍4字头

研华(2395)儘管近期受到记忆体等成本上涨的压力,但同时启动涨价因应,且该影响将从2026年第一季开始减缓,而随着边缘人工智慧的普及并加速成长,研华也具备良好条件从物联网市场的增长中受益,研华边缘人工智慧可望在2026营收占比将突破3成。展望明年,BB值反弹延续,研华营运可望双位数成长。

-

《半导体》华邦电再战高价 外资喊上7字头

华邦电(2344)周四股价以58.6元再度刷新25年以来高价,美系外资持续看好华邦电在DDR、NOR与SLC NAND的报价上升,以及未来CUBE扩产。展望第四季,外资强调结构性的供应吃紧支撑营运表现,且第四季即使无库存评价回冲,预期单季毛利率表现也可维持第三季水准,至于明年华邦电喊话将会是健康的一年,而华邦电亦启动扩厂,宣布355亿元将用于高雄记忆体扩厂,计画将晶圆产能由每月1.5万片提升至2.4-2.5万片,并随16奈米产能扩充而使位元出货量翻倍,上修后续年度EPS表现。美系外资重申「首选」评等,目标价再升上看7字头。

-

《金融股》玉山金、三商寿同步停牌 合併案今晚揭晓

玉山金(2884)、三商寿(2867)合併案今(5)日可望确定,玉山金、三商寿及三商(2905)同步暂停交易,玉山金也将在下午6点半举行记者会,说明合併事宜。自从合併消息传出后,玉山金股价一路下滑,23日收盘价还在32.65元,停牌前收盘价30.3元,7个交易日已跌约7.2%。

-

《半导体》南亚科10月营收年增2.6倍 登50个月高、同期新高

南亚科(2408)2025年10月份合併营收新台币79.07亿元,年增262.37%、月增18.66%,创下同期新高,并创下50个月以来新高;累计前10月合併营收为新台币444.00亿元,年增49.30%。受惠DDR4价格强飙,展望明年,2026年上半年DDR4合约价涨幅仍显着,2026年DDR4合约价涨势超出预期,市场大幅上调南亚科ASP预估,且南亚科2026年位元出货量具上修潜力,助力后续营运。土洋法人预估,南亚科明年获利上看两个股本,挑战歷史新高,目标价上调至180元,并维持南亚科「增加持股」评等。

-

AI电力商机旺 亚力、士电权证亮

AI需求高涨,美股科技巨头OpenAI、亚马逊、Google等持续调升资本支出,并强调AI吃电时代来临,市场电力需求全面提升,台湾重电四雄受惠AI基础建设带动,积极抢攻商机,亚力(1514)、士电(1503)订单能见度看至2028年,股价3日大涨,后市看俏。AI发展下电力也成为全球大厂兵家必争之地,台电强韧电网计画推升士电、中兴电、亚力、华城等机电四雄订单满手,其中,亚力受惠台电强韧电网计划、半导体业海内外扩建新厂及轨道建设订单持续增加,目前在手订单回升至逾110亿元;士电也透露2026年订单没有问题,2027年订单「八九不离十」,且有部分订单已看至2028年。

-

《光电股》友达财报利空 土洋法人不挺

友达(2409)今年第三季受匯率及面板价格之不利影响转为亏损,双率双减,单季每股亏损为0.17元,止步连三季获利。由于业绩疲弱和前景不佳,短期情绪将转趋疲软,而年末销售带动最终需求仍然是关注的重点。美系外资保持Equal-weight中立观望,目标价维持12.50元;本土法人维持Neutral中立,但目标价从13元下调至12.6元。

-

中兴电虽有台电强韧电网计划三利多 今股价开平走跌

中兴电工上周四(23日)法说会预告,台电强韧电网计划、AI对电力需求大增及辉达海外总部落脚台湾,将是中兴电未来营运三大利多,看好未来3-5年营运持续成长。惟部分本土法人认为,台电延迟拉货恐影响中兴电毛利率,并未大幅提高目标价,使得中兴电29日以平盘149.5元开出,目前呈现下跌走势。

-

钧兴出货畅旺 Q4业绩进补

精密齿轮厂钧兴-KY(4571)前三季合併营收创同期新高,第四季新增机器人齿轮项目等出货,营运有机会追平去年高基期表现,本土法人出具报告认为,钧兴全年营收将微幅衰退,明年有机会转正成长。

-

钧兴-KY预期今年营运有机会持平 本土法人看法转趋保守

精密齿轮大厂钧兴-KY前三季合併营收创同期新高,钧兴虽预期今年营运有机会与去年持平,不过本土法人出具最新报告,虽看好钧兴前三季营收、获利均优于去年同期,改写同期新高。但囿于钧兴第一大客户因关税因素,去年第四季至今年第一季提前拉货,加上新台币兑美元匯率相较去年升值,可能导致2025年营运会微幅衰退,2026年营运恢復成长。

-

《半导体》DDR4使用寿命估延长 外资全面调升目标价 记忆体战火再起

记忆体飙风再起,美系外资再度全面上调目标价,外资认为,DDR4的使用寿命可望延长,而DDR4供给缺口有机会接近之前预估10-15%的上缘,进一步推升平均售价,并再度调升获利预估。华邦电仍为外资首选股,华邦电目标价从50元上调至65元,投资评等维持投资评等增持(Overweight),南亚科、旺宏目标价分别从110元升至130元、从29升至40元。

-

《电零组》国巨*二度涨价衝涨停 土洋法人不同调

国巨*(2327)周三公告将调涨钽电容特定型号价格,此为国巨*2025年二度调涨特定钽电容价格,将自今年11月1日开始调涨T520、T521、T530系列钽电容价格,主要原因是在多个关键市场需求强劲,以及成本因人力、原物料等因素提升,此是继今年6月1日调涨特定钽电容价格后,再度调涨同类型特定产品价格。后续关注工业、车用领域復甦与MLCC供需状况,而以併购、策略投资扩充产品多元化拉抬评价,其一本土法人给予买进,目标价达221元。另一本土法人则因下周将举办法说会,将待法说会后重新调整财务模型,故暂维持中立(Neutral)投资建议。美系外资则下调至卖出(Downgrade to Sell),目标价给予167.5元。

-

《电零组》携手芝浦更强 国巨*获外资连4买

国巨*(2327)已于2025年5月9日正式对芝浦电子(TSE:6957)发动公开收购,国巨已于10月20日成功完成公开收购。国巨与芝浦电子举行国际联合记者会,合作展现两大产业领导厂商的策略契合,双方在温度感测器未来成长动能、企业文化及管理理念上的高度契合,秉持「携手更强」的共同信念,展现深度合作的决心。

-

《半导体》AI营运踩风火轮 京元电再攻天际

京元电子(2449)今年第三季营运可望优于预期,第四季AI维持强劲成长,预期客户下世代GPU平台预烧炉仍维持独供,明年AI营收贡献可望达40%以上,为台湾供应链当中最高的封测厂,京元电近年也积极配合客户寻求产能、厂房扩充,带动营收及获利快速成长。本土法人将京元电目标价调升至217元,且外资操作相对偏多,京元电周二股价强涨至187.5元,再度写下歷史新高纪录,盘中上涨9.5元或5.33%。

-

新单飙升 亚力今年营收战高

亚力(1514)来自台电强韧电网计画、半导体业海内外扩建新厂及轨道建设等订单增加,在手订单飙升至110亿元以上。本土法人最新出具报告,看好亚力半导体及外销占比持续提升,今、明两年营收、获利都成长,今年营收将首破百亿元,有望挑战105亿元,创歷史新高。

-

《产业分析》DRAM双雄狂飙 记忆体荣景提前反映?

DRAM双雄南亚科(2408)、华邦电(2344)股价持续往百元、45元迈进,华邦电再度改写25年高价,南亚科更飙上110元之歷史新高价,市场认为股价甚至已经反映到明年记忆体荣景,担心股价过热风险,记忆体超级循环势来临、AI泡沫、记忆体产品续涨动能、中国竞业干扰、扩厂计画等都是这波热潮所关心。AI发烫,使得DDR4供应受到排挤有所缺口,牵动公司营运转为强劲,市场也洞悉明年状况,但供需势必在某个时间点达到满足,同时也将关注232条款、美国的利率走势、非AI市况等。

-

记忆体股大反攻!DRAM双雄攻顶 3家模组厂high炸

DRAM双雄休憩两天后,偕同模组厂,记忆体族群周四再度集体强攻,「DDR4涨价看不到尽头」,记忆体厂商纷纷出面喊话缺货的甜蜜负担,记忆体超级循环持续发力,南亚科(2408)、华邦电(2344)涨停锁住再居成交量前五大,南亚科、华邦电强势锁住94.9元、44元涨停价,并有3.15万张、4.87万张排队等买,蓄力挑战前波的多年以来高价;模组厂创见(2451)同样涨停,飙上18年以来新高价;宇瞻(8271)、宜鼎(5289)、威刚(3260)大涨半根涨停以上、齐登歷史新高价;商丞(8277)、品安(8088)、旺宏(2337)、晶豪科(3006)、凌航(3135)亦同步大涨。

-

法人按讚 川湖、创意权证靓

中美关税战不确定因素持续蔓延,惟台股在台积电(2330)法说会行情提前发酵下抢先大涨,加权指数15日劲扬482点,再创收盘新高,而受惠AI需求持续畅旺,相关供应链获得本土法人按讚,伺服器滑轨大厂川湖(2059)、特殊应用IC(ASIC)设计服务商创意(3443)股价分别大涨3.29%、2.08%。