盘势分析:

近期国际股市受惠新冠肺炎疫苗利多,及各主要央行持续宽松政策,在资金行情与期待明年的景气行情,呈现惊惊涨频创歷史新高格局。虽欧美疫情持续升温,不过在疫苗问世及死亡率较刚开始发生疫情时大幅下降,配合经济数据维持復甦,美股12月初再缔新猷;即使持续有居高思危声音,但抵挡不了庞大的资金行情,现阶段除关注疫情、刺激方案及美中关系外,近期就业报告与Fed之购债计画也不容小覷,建议观察美公债殖利率、美元指数及VIX恐慌指数,由于上述三指标位处低檔,只要不上涨,资金行情仍可持续,可以10日均线为短线多空分水岭。

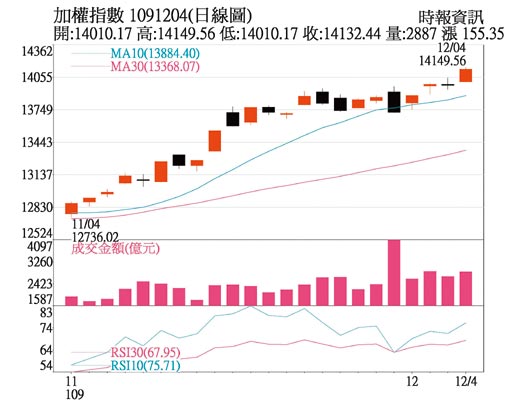

台湾景气持续畅旺,受惠iPhone 12大卖、5G及远距商机升温,10月出口金额322.3亿美元,再写新猷,年增率高达11.2%,展望11月预估将有正成长5~8%,可望创连五红。此外,10月外销订单金额515.9亿美元,年增9.1%,再创歷史新高,呈现连八红,11月台湾制造业PMI为61.2%,连续五个月扩张。在总经数据优异下,行政院主计总处上修全年经济成长率至2.54%,明年则为3.83%。在强劲经济数据加持下,台股上演景气与资金行情,本周站上14,000点大关、创14,149点歷史高点。

虽然外资近期在现货忽多忽空,外资台指期净多单4日更不到万口,显示年底动作偏向保守,所幸4日在现货回补146.8亿元,台股得以再创歷史新高,由于日KD再次交叉向上,MACD柱状图扩大,配合量能并未失控,多头格局可望延续。短线除观察外资动向外,下周万四关卡是否能守稳是焦点,不破多方可望续强,中线建议以月线及11月17日多方缺口13,551~13,593点做为多空关键。另提醒若再出现3,000亿元以上大量且收黑破5日线,将有拉回压力,在类股轮动迅速下,须提防技术面与筹码面的变化。

操作建议:

在资金行情簇拥下,台股并未出现转弱现象,在不出现爆量收黑前,仍建议偏多操作。时序步入年底,除了投信与集团作帐外,低基期股则是近期焦点,毕竟台股已创歷史新高,仍有许多公司股价严重委屈,近期在双D股与联电股价走扬,涨幅落后产业与公司纷纷跟进,研判双D与周边、LED、被动元件、苹概股、网通等可望成为市场重心。

传产大都也属于低基期,包括塑化、钢铁、水泥、线缆、汽车、金融等将有机会加入轮动行列。下周有11月营收业绩登场,操作不要追高,并以月线作为多空观察点,同时严设停损停利点,建议持股比重五成。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。