摩根士丹利证券半导体产业分析师詹家鸿指出,晶圆代工产能极度紧张,台积电第一季营收很可能季减3%以内、甚至与上季持平,优于市场共识的季减6~8%,将推测合理股价升至628元,美银证券同步调高台积电合理股价至640元,双双加入外资看台积电「600元俱乐部」行列。

■逾十家外资列600元俱乐部

台积电6日上涨1.29%、收549元,市值持续稳坐14兆元大关之上,在大盘震盪高低点差达360点的波动环境中,挟外资齐心护航,并创造国际资金连九买势头,展现最大权值股稳盘本色。大摩与美银加入后,已有十家以上外资研究机构赋予台积电600元以上的高预期,若能达阵「6」字头,台积电市值将衝破15兆元。

■大摩:正取消大客户折扣

摩根士丹利证券说明,半导体2020年第三季库存天数意外下降,同时,受惠于在家工作趋势延续,以及5G产品循环推升,半导体客户订单2021年持续大爆发;有鑑于产能供不应求,大摩更发现,台积电正取消对大客户的折扣,有助第一季营收居高不坠。

美银证券认为,云端运算、人工智慧(AI)、5G、物联网(IoT)推升半导体内含价值增长,IDM厂与无晶圆厂持续竞争,加上中美贸易战造成供应链脱鉤,这几股力量正在形塑半导体产业的未来样貌。值此环境,不仅推升台积电营运成长,未来几年营收年增均可望超越公司先前5~10%目标,更巩固台积电在各大客户心中的战略地位。

■美林:今年营收估增19%

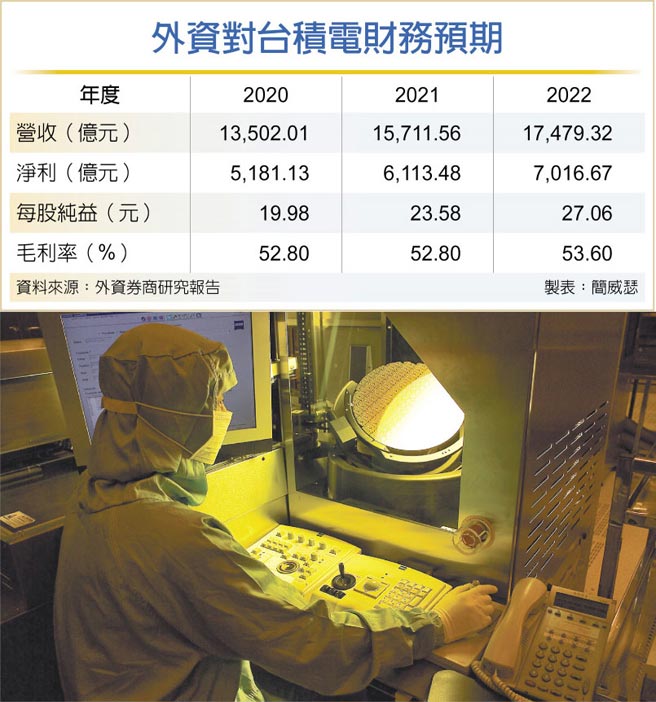

放眼台积电2021年全年营收表现,外资圈共识为年增12%,美银证券看得更加乐观,研判凭藉先进制程市占独霸一方优势与高效能运算(HPC)贡献,全年营收年增率上看19%,每股纯益也将大增17%,幅度较市场共识的8%倍增。

根据詹家鸿对半导体设备供应商产业调查,假设台积电与英特尔达成3奈米制程委外代工协议,则台积电2021年资本支出将有调升空间,毕竟要建立供应给苹果与英特尔所需的充分产能,需要两年的前置准备期,推估2021年资本支出可望上看200~220亿美元。另外,苹果A17应用处理器亦将在2023年交由台积电代工量产。

至于台积电何时与英特尔确定CPU委外代工,大摩提出,关键要素在于台积电是否能保证3奈米制程产能扩张,以及英特尔是否能保证外包订单数量。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。