盘势分析: 新冠肺炎疫情仍未缓和,全球确诊人数破1亿大关,也让原本乐观预期今年经济大幅復甦的期待有疑虑,美国联准会(Fed)虽然维持基准利率和每月1,200亿美元购债计画不变,但却警告美国经济正在放缓,未来经济发展将视新冠疫情与疫苗接种的进展而定,消息一出让美股重挫。

在疫苗供不应求,变种病毒又不断肆虐,研究机构对于2021年的经济成长乐观预估是否有变数?而台湾疫情也面临挑战,加上筹码面偏乱,在年关将近之际台股风险会加剧吗?能抱股过年吗?该如何拟订策略是现阶段不可忽略课题。

虽然美国1月消费者信心指数89.3,及1月制造业与服务业PMI初值分别有59.1及57.5等优异数据,不过受到联准会的警告下,美股自高檔滑落,道琼、标普、费半等指数均失守月线,尤其是费半指数跳空破月线最为弱势,而且美国12月耐久财订单月增率0.2%,加上处于财报密集公布期,短线美股恐有修正压力。

欧洲疫情严峻,使得欧元区1月制造业PMI初值降至54.7;服务业PMI初值走低至45;综合 PMI 初值为47.5,低于去年12月的49.1。德国更将其今年的经济增长预期下调至3%,较去年预估的4.4%大幅修正,更突显欧洲面临之困境。日本12月全国核心CPI年减1%,创2010年9月以来最大降幅,可看出日本面临新冠病毒疫情扩散带来之经济压力,因此在疫情未有效控制前,须留意涨多拉回之风险。

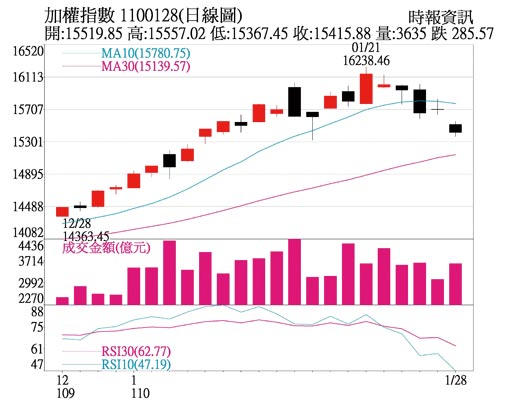

外资在现货持续卖超,同时台指期净空单也维持近3万口,指数于1月26日长黑失守10日线后,显示万六之上压力已成形。去年12月28日上涨以来,近期出现较为明显的下降趋势,显示惯性正在改变中,加上日KD死亡交叉向下,MACD柱状图翻黑,本周又是本波上涨以来的第13周,在面临转折压下呈现震盪再所难免。1月28日受到美股重挫影响,指数杀破月线,加上融资余额突破2千亿元,显示筹码凌乱,须观察1月18日低点15,320点不可失守,倘若15,320点跌破,不排除会有中期修正之压力,一旦出现中期修正,满足点将落在季线或是去年12月9日高点14,427点,所以15,320点将是中线多空分水岭。

现阶段应关注国内疫情变化。当然台湾经济面佳,2020年12月出口达330亿美元,年增12%,呈现连六红;去年12月外销订单达605.5亿美元,年增率38.3%,全年外销订单金额5,336.6亿美元,年增率10.1%,双创歷史新高,故只要15,320点能守稳,农历年前可望于15,320点至10日线间整理。

操作建议:

距离农历年封关仅剩约一周时间,而本波的大涨来自于内资,但农历年将至,及国内疫情的担忧,内资操作恐转为保守,将会有逢高获利了结之压力,故对于元月份涨幅过大股可逢高落袋下车。现阶段类股轮动依旧快速,当冲与隔日冲者眾,操作上宜避免追高,并以买黑卖红为主要策略。建议抱股过年之持股比重落在3成以下,同时以流动性佳且基期偏低之中大型股为主,选股以半导体供应链、5G、铜箔基板、被动元件、电竞、车用电子等类股为焦点。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。