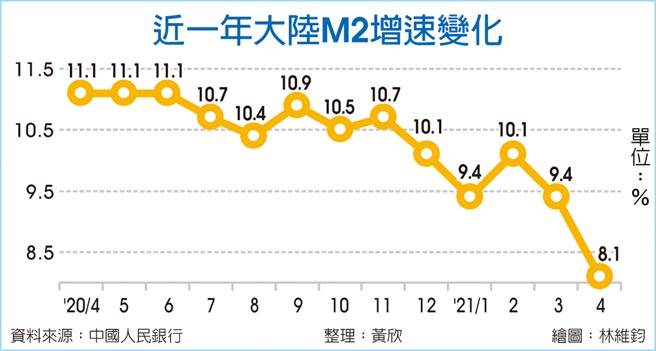

大陆金融数据经歷第一季的狂飙之后,第二季有放缓迹象。中国人民银行12日公布的4月新增信贷、社会融资规模增量、广义货币总计数(M2)年增率全面低于预期,其中4月M2增速骤降至8.1%,创下20个月来新低。专家分析,在官方谨慎投放流动性的背景下,尤需关注融资需求是否同步减弱,进而影响经济復甦动能。

人行数据显示,4月份月新增信贷为人民币(下同)1.47兆元,远低于上月的2.73兆元,亦低于市场于预期的1.6兆元。4月社会融资规模增量为1.85兆元,较上月的3.34兆元几近腰斩,也远低于市场预测的2.25兆元。4月M2增速远逊于市场预期的9.3%,创下2019年8月以来新低。

澎湃新闻报导,民生银行首席研究员温彬分析,4月份M2增速大幅回落,除了上年同期大量投放流动性、基期较高的缘故;另一方面,财政存款增加较多也影响了M2增长。温彬认为,M2增速虽有下降,但与经济基本面相符,且市场流动性合理充裕,足以满足实体经济的需要。

温彬指出,从贷款流向来看,居民和企业中长期贷款仍保持稳定增长,反观居民和企业的短期贷款均明显下降,这和官方严查经营贷进入房市的背景有关。数据显示,4月份住户短期贷款仅小幅增加365亿元,而2021年第一季的住户部门短期贷款则是增加5,829亿元,由此可见4月短期贷款收缩之剧。

路透报导,兴业证券固收分析师罗雨浓认为,4月融资大幅回落固然有官方房市调控的影响,但从整体骤减的幅度来看,绝不可能单单只有房市调控,需关注背后实体融资需求不振的隐藏原因。

罗雨浓分析,社会融资规模回落是在资金面保持平稳偏松的背景下所发生,代表流动性供给并未收紧,而是来自实体融资的收缩。这与大陆政府多次强调的「復甦不均衡、基础不牢固」的表述一致。

罗雨浓认为,4月金融数据全面下跌,也确认了下一阶段货币政策重点仍是支持基本面修復。预期人行边际收紧货币的可能性较低,料将维持目前稳健货币政策。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。