财政部表示,个人出售土地,必须依照前一次取得与出售的土地公告现值的涨价总数额,依涨价倍数与持有时间採累进税率课徵土地增值税20%~40%。不过,每人出售自住屋可适用一生一次、一生一屋等优惠税率10%,有效达到节税目标。

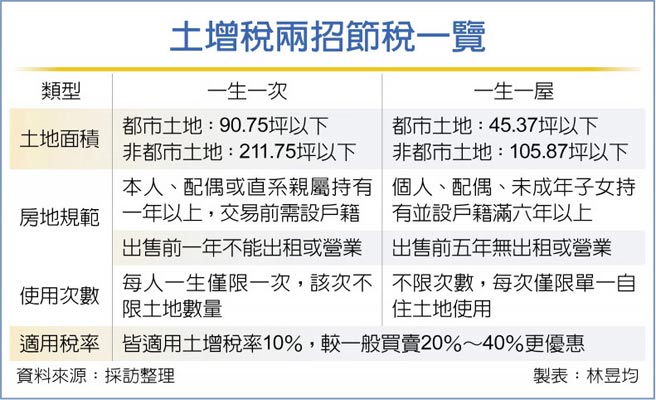

一生一次优惠为个人持有90.75坪以下都市土地或211.75坪以下的非都市土地并登记户籍(本人、配偶、直系亲属皆可),土地上若有房屋,必须为本人、配偶或直系亲属所有且出售前一年房地皆不能出租或营业使用以证明属自用住宅用地;若自用住宅建筑完成未满一年,房屋的评定现值需为土地公告现值10%以上。若满足所有条件,在出售房地时,即可适用一生一次土增税优惠税率10%。

官员建议,土增税一生一次优惠仅限每人一次,若房地登记在配偶名下且已使用过优惠,可考虑利用配偶赠与土地免课土地增值税、不计赠与税规定,先把土地赠与未使用过优惠的配偶,配偶再签约出售,即可以配偶名义再适用一生一次优惠税率。

如果已使用过「一生一次」优惠,若个人、配偶、未成年子女持有并设户籍满六年的自住房地(无其他房地),面积仅限45.37坪以下都市土地或105.87坪以下非都市土地,只要出售前五年未做出租或营业用途,出售房地时可享有「一生一屋」优惠且无次数限制,同样可适用土增税优惠税率10%。

官员分析,一生一次与一生一屋优惠有三项差异,民眾应留意适用规定以免节税计画失灵。首先是土地面积,一生一次可适用面积约为一生一屋的两倍。

第二是持有亲属认定,一生一次户籍跟持有房屋者可为个人、配偶、直系血亲,涵盖到子女、父母、祖父母等,但一生一屋仅限个人、配偶、未成年子女,规范较严格。

第三则为房屋数与次数限制,一生一次可多户房地一併适用一次性优惠,但一生一屋为一户房地适用优惠且不限次数。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。