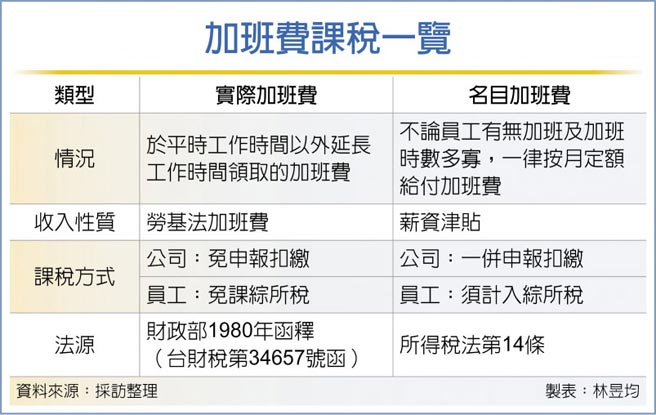

财政部台北国税局指出,企业给付员工加班费有两种,包括依劳基法规定的「实质加班费」,还有公司的「名目加班费(实质为定额津贴)」。劳基法所规定的实质加班费免计入薪资、员工免缴综所税,而企业也免办理扣缴。但如果是加班费之名的津贴,企业要办理扣缴且列入员工综所税范围。

依财政部1980年函释规定,员工因业务需要,于平时工作时间以外延长工作时间所领取的加班费,只要未超过劳动基准法第32条规定的加班时数范围(每个月46小时,经工会同意为54小时,三个月内以138小时为限),则该笔加班费可适用所得税法第14条规定免课综所税,公司也免办理扣缴。

不过,国税局表示,在稽徵实务上时常发现有些企业不论员工有无加班及加班时数多寡,一律按月定额给付加班费,等于是以加班费之名行津贴之实,依所得税法第14条规定,薪资收入也涵盖工资、津贴、岁费、奖金、红利及各种补助费,按月定额的加班费性质上近似于津贴,因此仍要计为薪资收入、适用扣缴规定。

举例来说,台北市一家公司自2018年与一名员工约定每月薪资10万元,另按月额外给付加班费2.5万元,惟该公司仅申报扣缴该员工的月薪10万元。国税局经过查核后发现,不论该员工加班时数多寡、公司都是核发加班费2.5万元,因此认定为薪资津贴,公司须补报扣缴凭单并补缴短扣税款4.5万元,同时裁处三倍以下罚锾。

财政部官员也指出,另一种常见情况为营利事业或执行业务者提供员工膳食或按月定额发给员工伙食代金,像误餐费属于对员工的补助费用,考量雇主业务便利及营业需要,企业可依照营所税查核准则规定申报每位员工每月2,400元内的误餐费或是伙食费,该笔费用免视为员工薪资所得,公司不用申报扣缴,也不用计入员工个人综所税。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。