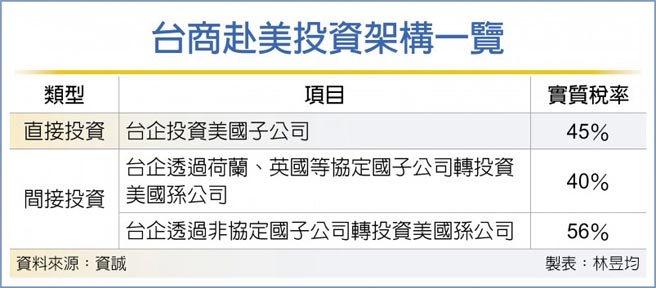

资诚(PwC)4日指出,台商赴美投资架构大致上可分成直接投资、以所得税协定国间接投资、以非协定国间接投资等三种,其中以租税协定国子公司转投资美国孙公司最有利,实质所得税负约40%,较直接投资(45%)与非协定国(56%)更优惠。

美国在台协会AIT商务组与资诚PwC联合会计师事务所4日举办「美国供应链投资实务研讨会」。资诚会计师事务所所长周建宏指出,近来台美经贸关系愈趋紧密,如台美重启TIFA会议,且台湾在半导体、5G、新能源、生技产业具技术及人才优势,可有效协助美国强化产业发展及稳健制造量能。

美国在台协会AIT商务组葛梁安副组长(Andrew Gately)表示,AIT近五年协助台湾企业参与美国商务部主办SelectUSA活动,台湾企业投资美国趋势逐步升温。

资诚税务谘询顾问公司执行董事苏宥人指出,台企赴美投资若採直接投资美国子公司在美获利100元,需缴美国企业所得税21%,剩下获利匯回台湾前需缴美国股利扣缴税率30%。而在台申报营所税20%时,因为台湾营所税低于美国股利扣缴税负,因此美国所得部分可全额抵减,其整体获利为55元(100元-美国所得税21元-美国股利扣缴24元),实质税率为45%。

但如果是台企以第三地子公司转投资美国孙公司,如果是荷兰、英国等投资架构,因为荷、英分别与台湾、美国洽签所得税协定,可适用优惠扣缴税率且全额扣抵,以美国孙公司在美获利100元,完税后约匯回荷兰子公司79元,缴完股利扣缴税负后,有75元可匯回我国,扣除我国营所税20%后约剩下60元,实质税率为40%。

不过,若为台企以非所得税协定国子公司转投资美国孙公司,苏宥人表示,因适用较高股利税负,其投资架构实质税率将高达56%。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。