国际经济情势:

近期国际油FC价狂飙,导致通膨疑虑升温,再次打压国际股市表现。当前不论是西德州原油还是布兰特原油,都已衝破每桶80美元的大关,刷新七年来及三年来的新高,油价的高涨,让先前一度缓和的通膨疑虑是再次浮现,由于原油生产国的扩产立场谨慎,OPEC+维持既有的扩产速度有助维繫利润率,美国也未释放战备储油,加上随着冬季用油旺季来临,预料原油的涨势还将持续一段时日。

除原油外,预期能源相关的天然气、煤炭,价格也将易涨难跌,恐将持续推高通膨预期,另对于消费者而言,通膨形同课税,将会排挤其他支出,以此来看,停滞性通膨的风险将明显升温,此为除了中国恒大、中国限电、美债风险、美债殖利率上升外,近期新的干扰变数。

当前疫区劳动力短缺,加上中国电力供应不足的困难,将透过全球供应链损及经济復甦力道,限缩供给并造成生产成本普遍性的上扬。

虽有市场看法认为美中贸易的解冻将有助于恢復全球供应链,然而实务上还有诸多地缘博弈因素需要考量,即使当前美中关系出现改善,不过此举恐是缓不济急,另冬季能源供应紧张与疫情造成的衝击未能迅速收敛,以及积压的订单尚待消化。

综合评估,全球供应链局势恐要至2022年初才能出现有感缓解。最后,不可忽视的因素还有Fed将在11月宣布减码购债,未来资金环境只会比现在更为紧俏,借贷成本也将开始上升,对企业获利恐有下修的衝击,须警惕公司成长动能的趋缓所带来的新一波风险。

投资策略:

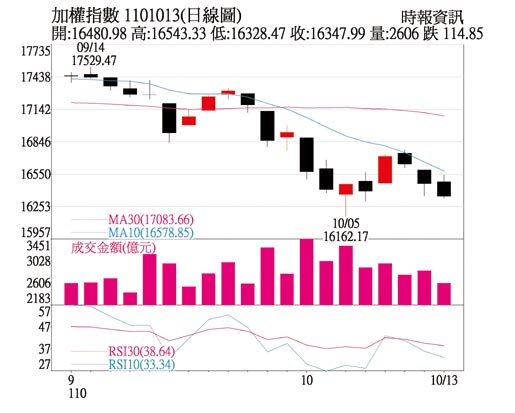

台股五日均线得而復失,KD指标转为死亡交叉,加上这三天的回檔均未出现明显的长下影线,暗示当前修正压力仍大,指数恐还有再度下探的可能性。

考量自9月28日修正以来,外资几乎都站在卖方,除了10月7日买超238亿元,其他时间都呈调节,累积本月至今已经卖超900亿元的金额,与8、9月分别买超79.4亿元、57.4亿元的情况相比,落差甚大,也导致台股面临持续修正压力,在未见到外资连续性买超之前,预期行情暂难摆脱震盪走势。

不过同时也参考5月台股大跌之时,收盘最低15,353与季线16,548,出现超过千点差距,随后迎来反弹,而在8月台股回檔之时,收盘最低16,341与当时季线17,374,同样落差超过千点,后续走出波段回升,以此惯性观察,只要台股短线跌深,且收盘指数来到季线下方千点时,就有机会浮现波段低点,目前台股季线17,148点,推测大盘有机会在16,148点附近落底反弹,可将此一点位视为短多重要观察指标。

投资主轴上,在电子股部分,考量铜价下跌,而铜价又占铜箔基板厂商原料约40%,成本压力减缓,加上Intel将于2022年第二季推出伺服器新平台Eagle Stream,规格提升将带动伺服器CCL产值走扬,CCL族群具表现机会。另导线架方面,由于中国限电加剧,供需将更加吃紧,预期导线架供不应求的态势,将持续至2022年,导线架类股将有受惠契机。非电方面,可聚焦中长线趋势成形的风电、新能源车等板块。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。