国际经济情势:近日美国四大指数普遍遇压,主要原因之一来自于欧洲疫情再起,奥地利宣布本周开始进入10天的全国封锁状态,且时间可能会比预期更长,德国也在染疫人数频创新高的压力,坦言不排除会跟进封城政策,消息引发全球经济復甦隐忧,对于即将到来的圣诞假期,消费力道也将受到衝击,导致原本受惠解封题材的航空、石油、零售等类股一度遭到调节,市场担忧的供应链瓶颈亦面临挑战。

与此同时,Fed新任主席选举结果出炉,由鲍尔成功连任,另一人选布兰纳德则为副主席,然而两人均强调当前的要务是抑制通膨,也让各方解读为未来缩债、升息都将更为加快。

根据FedWatch最新数据显示,市场认为明年6月的升息机率首度突破七成,甚至传出明年将会升息三次之多,由于对资金展望更为紧俏,美国公债殖利率弹升,科技股也出现修正。

此外,美国正协同他国释放石油储备,目的亦为了压制通膨,但人为干预的效果有限,预料央行将如期回收疫情特别措施,资金风向仍有微调的可能,建议暂持居高思危的心态,静待短线逆风氛围改善,届时全球股市有望回稳再上。

投资策略:

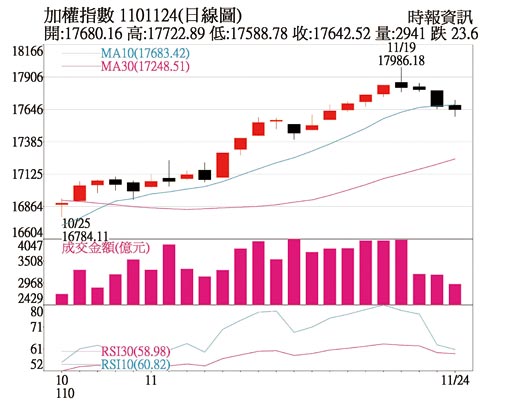

台股原本走势连续上衝,最高来到17,986点,万八近在咫尺,市场气氛一片乐观,但19日指数开高走低之后,KD指标开始转为死亡交叉,且在指数来到波段高点之时,MACD的幅度却没有跟上,形成指标背离的不利型态,大盘也开始进入短线回檔。

由于大盘已跌破5日、10日均线,这是自10月15日台股起涨以来,首次失守这两道支撑,另5日线正式下弯,代表支撑已经转为短线压力,近两日弹到此处附近立刻遭到压回,加上KD指标开口向下扩大,目前尚未见到止稳迹象,以此来看,大盘走势恐要进入一段时间整理。

后市由于台股KD指标持续下探,即将面临50的多空分水岭,加上MACD柱状体这几天急速收敛,OSC(变动速率线)仅剩13.47,这是波段起涨以来的次低值,须留意后续MACD是否转折向下,拉长台股的整理时间,建议在KD指标正式翻扬之前,谨慎看待盘势发展。

年底假期使得市场交投较淡,提醒短线操作需多留意价量指标的变化,中长线布局可低接。

投资策略上,电子股方面,由于欧美感恩节与圣诞节消费旺季将至,紧接着农历春节,企业加大投资力度以因应需求,成长型股票仍是盘面主轴,预期资金将在2022年营运具有题材性的族群如元宇宙、低轨道卫星、高速传输、5G基站、第三代半导体、伺服器云端等快速轮动。传产股方面,部分景气循环股在较长时间的整理后,筹码相对稳定,若能源商品市况持续处在高檔,如金融、钢铁等类股将可良性轮动,另明年成长性首选的航空,以及新能源相关商机发酵的概念股,皆可择机布局。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。