凯美(2375)26日召开法说会,对于景气看法短空长多,铝箔短缺导致的铝电容成本上升、限电、缺工等问题将延续至2022年,凯美不排除进一步调价反映成本。至于电阻本季的市况保守,但库存水位健康,整体来说虽然保守看第一季营运,但中长期仍看好车用、5G、充电桩、工控等应用。

凯美表示,第四季前期面临IC缺料、限电及缺工窘境,对营运看法保守,这些疑虑将延续至2022年,铝电容还伴随铝箔材料上涨压力,11月、12月可能还有下一波调涨,成本压力很大,日厂、陆资厂均已反映给客户,凯美未来不排除调价以转嫁成本,凯美不讳言,材料价格上涨已影响铝电供给。

在电阻方面,因缺电及物流问题,成本同样居高不下、制造商出货不顺畅,预期本季出货将较第三季下滑,农历年将至,缺工问题仍无法避免,所幸因成本高攀致价格稳定,库存水位也堪称健康,电阻同业同样面临成本高涨的问题,即使市况屡传杂音,价格仍旧平稳。

儘管短期营运逆风,但是凯美仍对中长期营运仍审慎乐观,主要是应用面的拓展,尤其充电桩中铝电容用量增加20颗,厚膜电阻增加50~100颗使用量,金属微电阻约4~5颗,虽然目前业绩贡献度很低,客户承认的时间也比较长,中长期而言仍然很乐观。

法人关注凯美与鸿海合作的业绩贡献度,凯美表示,今年实际上鸿海还没有具体贡献凯美业绩,各事业单位送样、认证的流程冗长,预期2022年开始发酵。

此外,凯美在国巨合併基美之前,就有替基美代工铝电,目前代工占营收比重约5%,凯美预期,明年可望提升至10%。

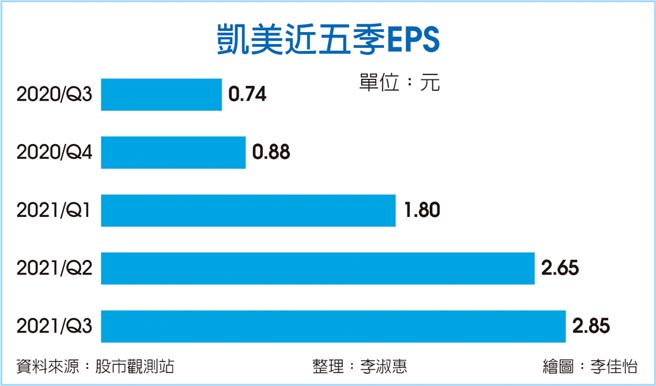

凯美今年前三季每股盈余达7.3元,已经超越去年获利,市场原预估凯美今年获利可望挑战一个股本,但因市况严峻,缺料、疫情问题持续衝击凯美旗下各大工厂,因此法人下修凯美今年每股盈余至8~9元,仍是歷年新高纪录。

凯美因本益比偏低,近日股价呈现大涨,26日押宝法说行情买盘进场支撑凯美,力抗大盘重挫,终场逆势上涨逾3%,收在115.5元,为近期波段新高。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。