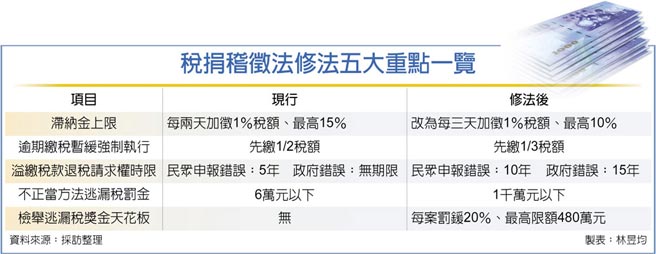

立法院院会30日三读通过《税捐稽徵法》部分条文修正案,主要将逃漏税的罚锾从现行6万元以下,提高到1,000万元以下,并增订逃漏税达一定金额者,最高可处1亿元以下罚金。另逾期缴税者,也修法放宽降低裁罚上限,自2022年起滞纳金改为每三天加徵1%税额、最高10%,以税额100万元而言,滞纳金上限税额约减少5万元。

财政部指出,鑑于「纳税者权利保护法」、「行政程序法」等相关法规陆续制定或修正,现行「税捐稽徵法」部分条文已无法切合实际需要,因此提出修正草案。三读通过条文加重逃漏税罚则,包括以不正当方法逃漏税的刑事罚金,由6万元以下罚金修正为1,000万元以下罚金,并增订个人逃漏税在1,000万元以上、营利事业漏税额在5,000万元以上案件加重处罚,处1年以上、7年以下有期徒刑,併科1,000万元~1亿元罚金。

而教唆或帮助不正当逃漏税者,其刑事罚金由现行「6万元以下」提高为「100万元以下」。官员认为,各项逃漏税罚则加重,主要是遏止逃漏税,维护租税公平。

另本次修法新增检举奖金天花板条款,检举奖金以每案罚锾20%、最高限额480万元,且税务人员、税赋查核人员配偶或三等亲、依法执行职务的公务员及参与逃漏税捐或其他违反税法规定的行为,不能领取检举奖金。

这次修法也变更退税请求权时限,若为纳税义务人因适用法令、认定事实、计算或其他原因申报错误,溢缴税款退税请求权由现行「5年」修正为「10年」;若可归责政府行政错误导致民眾多缴税,退税请求权由「无期限」修正为「15年」。

为符合司法院释字第746号解释意旨,这次修法放宽逾期滞纳金规定,调降滞纳金加徵率,由「每逾2日」修正为「每逾3日」按滞纳数额加徵1%,总加徵率最高由15%降为10%,以确保税收兼顾纳税义务人权益。另若逾期30天未缴税,一般来说将移送强制执行,但若先行缴纳一定比例税额可暂缓执行,现行应缴纳税额比例为1/2,本次修正后将降为1/3。

财政部官员表示,本次适度减轻一般欠税裁罚,如降低滞纳金天花板等,主要是财政部因应纳保会、学者建议等,放宽或减轻部分罚则。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。