检视2021外匯市场表现,美元因联准会的宽松货币政策退场预期而出现整体性走强。新兴货币首当其衝而于下半年出现趋势性下滑,成熟货币当中,欧元、日圆因货币政策相对宽松而出现较大贬值幅度,澳、纽、加币因原物料行情而相对有撑。

美国通膨压力在成熟市场中相对较高,虽也引起消费动能受到压抑、甚至是停滞性通膨的疑虑,不过10月零售销售年增率缴出16.3%的亮眼成绩,显示经济成长维持稳健脚步,本行预估2022下半年联准会将至少有一次的升息。而联准会主席鲍尔近期在听证会的发言点出,通膨不能再用暂时性的说法视之,12月FOMC会议可能讨论是否加快减码速度。在货币政策的支持下,2022年美元仍将维持核心强势地位。

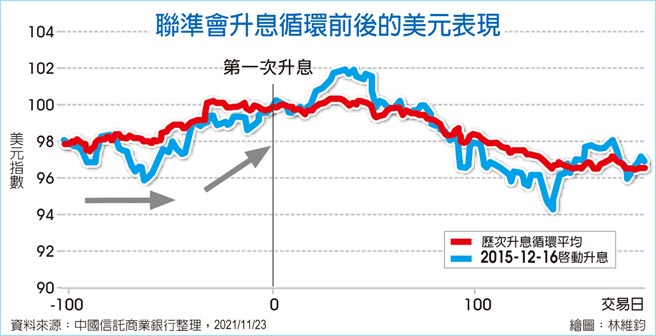

美元指数仍处相对高位

不过美元仍具有短线的盘整和修正可能,原因包含:

.美元指数97的价位已接近2014年底以来的高位区间(见图),期货看多美元部位也已偏高。

.欧洲疫情再起,11月底更传出传染力更提升的新冠变种病毒Omicron,股市信心受到衝击,但美元指数却未因避险情绪而走扬,反而小幅修正至96之下,显示在联准会近期鹰派的言论下,部分投资者仍认为若经济復甦受阻,升息预期更可能暂时放缓。

.中国在2021下半年经歷了监管、恒大债务、限产限电等问题,景气表现低迷,不过在中国人行开始对金融市场注入资金、出口持续提供支撑的环境下,中国景气数据略有改善迹象,11月的官方採购经理人指数(PMI)回到50的景气荣枯线之上。非美经济体的景气回温,将带动非美货币反弹契机。

留意日圆、人民币后市

综合上述结论,本行认为2022年美元强势格局不变,区间将较2021年上移,惟2022上半年或先进入盘整修正,非美货币届时有轮动反弹机会。短期机会点和着眼点包含:

.日圆着眼于价位已过低及避险配置的重要性。

.人民币升值空间有限,不过具备较佳的利率和稳定性。

.原物料行情和升息题材可留意加币。

供应链瓶颈、停滞性通膨疑虑则是2022年最需关注的风险,货币政策、债匯避险配置和新兴市场走向皆受牵动。高盛预期供应链瓶颈缓解可分为三个阶段:1、2021年第四季,亚洲国家工厂逐渐重启;2、2022上半年,美国缺工问题缓解;3、2022下半年,塞港问题解决。建议投资人可以按照这个时序,观察事态发展是否能按照此基准情境进行。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。