对于高资产族群,首要目标是做到资产保全与财富传承,透过投保保险可以建构更符合自身需求的资产传承规划。

寿险可以帮助我们即使在离世后,还能照顾我们所爱的人(受益人),若是希望能落实这件事,明确指定保险金受益人就非常重要。

在没有任何资产传承规划下,主要是依据民法第1138条法定继承人顺位规定分配,继承顺位和比例都需依民法规定。

而身故保险金依保险法第112条规定,保险金额约定于被保险人死亡时给付于其所指定之受益人者,其金额不得作为被保险人之遗产,可不受特留分的限制,所以透过指定身故保险金受益人,可以依照自己的想法决定给付比例及对象,留爱给想要照顾的家人,避免家庭因为资产传承造成纷争。

举例来说,林先生有两个儿子,在保险金的比例分配上想要多留一点给大儿子,这时候林先生就可以透过指定受益人的方式来做规划,在身故保险金给付比例上:大儿子60%、小儿子40%,林先生透过事先做好的保险规划来安排资产分配。

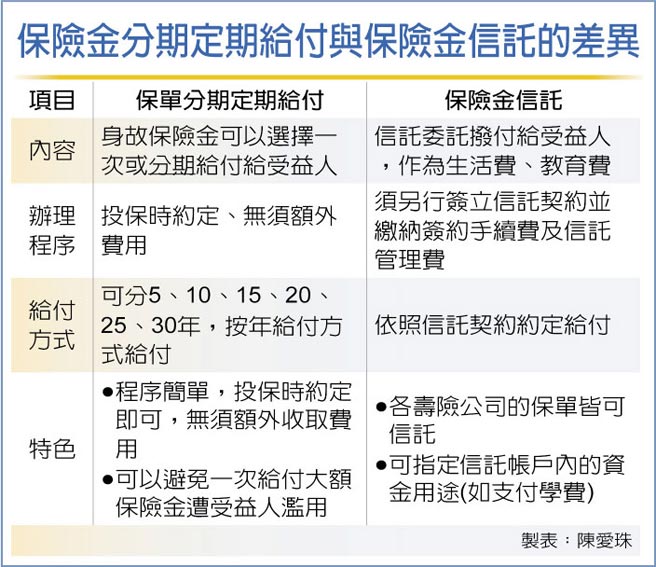

保险金的分期定期给付方式,可以让民眾拥有更加多元的选择,在生前将资产做更有效的规划,提供保险金受益人长期生活、教育、医疗花费等资金来源。

好处是可依照不同家庭成员的状况和需求,提供妥适的安排,给家人最完善的照顾。

国泰人寿推出「益美双盈利率变动型美元终身寿险(定期给付型)」,具有增值回馈分享金的机制,且搭配保险金分期定期给付设计,将「身故保险金」以类信托方式处理,透过生前指定受益人,保户无需支付订定信托的费用,由保险公司依约定方式给付保险金给受益人,可以满足家族的照顾需求,延续财富传承的温馨及关怀。

最后,建议保险应提早规划,透过妥善的分配,可以达到资产保全及财富传三代。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。