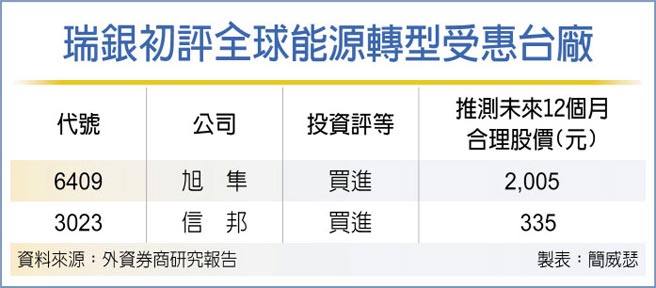

瑞银证券最新研究指出,全球能源转型至2050年,将替能源、资本财分别创造120~160兆美元与75~90兆美元的巨量投资,并锁定三大主轴,台厂在此投资大趋势中也没缺席,初评信邦(3023)、旭隼(6409),同步给予「买进」投资评等,推测合理股价各是335与2,005元。

瑞银台湾策略暨非科技产业分析师陈玟瑾指出,全球能源转型锁定的三大主轴分别聚焦:一、洁净能源(风力、太阳能);二、电力基础设施(电网、充电站);三、交通(电动车、电动移动设备)、建筑(电源管理)与工业的电气化。

台湾不少制造业厂商具备优异的产品研发能力,并依靠成本优势替客户进行小量多样的客制化生产,已成为全球跨国品牌企业关键的零组件或ODM供应商,如此,将有利在产业有利趋势中受惠。

瑞银初次将信邦纳入研究范围,便给予「买进」投资评等,对其2022、2023年获利前景比市场预期更加乐观,主要理由在于,信邦作为全球主要品牌合格供应商的先进入者优势,有助进一步扩大在利基市场中的产品与服务供应;同时,信邦还将受惠能源转型、汽车电气化与工业自动化等结构性趋势,一旦绿能营收2022年恢復增长,信邦股价将有重新评价(re-rate)空间。

大和资本证券预料,信邦2022年的营运引擎来自汽车、医疗、工业与绿能四大领域。外资估计,信邦2021年每股纯益9.88元,已逼近每股赚一个股本,2022、2023年成长性全逾双位数,每股纯益增加至13.05与15.21元。

旭隼是不断电系统(UPS)ODM大厂,自2014年挂牌以来,倚仗强大的订单成长动能,股价已经掀起一波重新评价,然由于对毛利率的担忧,股价表现有所回落。

瑞银证券强调,基于生产委外代工加速,旭隼订单动能依然强健,预期毛利率将在2022年第一季落底,2022年第二季重拾成长,且当获利同一时间再度端出季增表现,股价也可望继续上涨。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。