市调集邦科技表示,由于供应链长短料问题有所缓解,第四季笔电的出货总数与第三季大致持平。随着PC OEM厂的DRAM库存周数有所下降,促使集邦进一步收敛明年首季的价格跌幅。

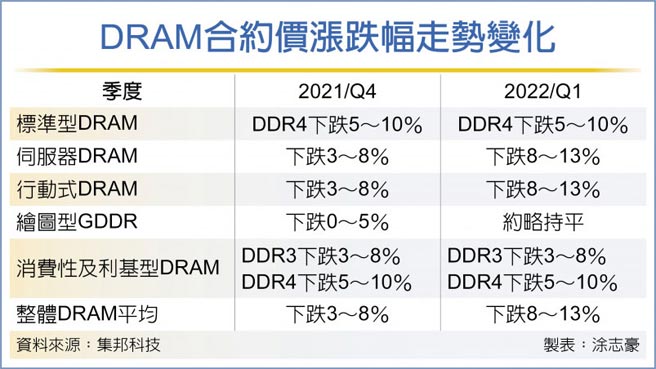

不过,由于第一季需求面将走入淡季,因此DRAM均价仍维持下跌趋势,预估跌幅为8~13%,而后续的价格跌幅是否收敛则有赖库存压力能否舒缓,以及採购端对于后续价格变化上的预期性心理而定。

来自于Chromebook的需求已呈现明显的衰退,但消费型与商务用的机种仍显得强劲。此外,由于先前短缺的部分零组件交期已开始改善,预估第四季的笔电出货量优于预期。

展望明年第一季,由于需求走入淡季,且来自于第四季的高基期,满足率将进一步上升超过3%,DRAM价格仍处于明显的下行走势,惟PC OEM厂库存会由先前的11~13周部分去化有成,故预期将有助DRAM价格跌幅收敛。

再者,由于行动式DRAM价格也开始下跌,因此部分供应商已着手将行动式DRAM产能转向伺服器与标准型DRAM领域,合理推估标准型DRAM供给量短期内也会同步升高。不过,来自笔电需求的正向因素将有助于价格跌幅的缩减,但仍无法扭转价格下行的走势,集邦预估DDR4第一季价格将下跌5~10%。

在伺服器DRAM部份,目前云端服务供应商(CSP)客户手中的伺服器DRAM库存普遍落于6~9周,而企业端客户更达8~10周,相较第三季底虽有小幅下降,但对整体拉货动能的挹注有限,故在买方评估在价格尚未跌落底之前,採购意愿仍显保守。集邦预期明年第一季伺服器DRAM跌幅将落在8~13%,应为2022全年跌幅最深的一季。

与台厂相关性较高的消费性利基型DRAM部分,由于第一季原本就是消费性电子产品的相对淡季,加上各国陆续解封之下,以电视为首的相关需求仍将维持低迷,恐将导致需求较为疲软。此外,供应链的长短料问题仍在,採购对于相对长料的DRAM备货意愿恐不高。

由于韩系DRAM厂明年将重新回归把成熟的DDR3转向CMOS影像感测器,DDR3虽然供给逐渐减少,但价格同样难逃跌势,其中以4Gb走跌幅度较大,而2Gb相对较缓,跌幅平均约3~8%。DDR4受到标准型DRAM价格下跌影响,第一季价格预估将下跌5~10%。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。