经济数据分析: 10月外销订单591亿美元,年增14.6%,为连续20个月正成长,展望未来,全球COVID-19疫情仍反覆不定,且供应链不顺问题持续干扰,可能影响外销接单表现,惟随疫苗施打率上升,及主要国家扩大基础建设,全球景气稳定復甦,加上5G、高效能运算、车用电子等新兴应用均可望维繫外销接单成长动能。

据外销订单受查厂商对11月份接单看法,预期接单将较10月份增加之厂商家数占19.3%,持平者占59.1%,而减少者占21.7%,预期外销订单金额应可以维持10月水准。

美国联准会(Fed)宣布2022年元月起每月缩减购债(Taper)的金额扩大至300亿美元,代表货币宽松政策(QE)2022年3月就会提早退场。其中点阵图显示Fed官员认为2022年可能升息三次,主席鲍尔在会后记者会上也表示,不会在缩减购债结束前就宣布升息。

目前不确定缺工的问题还会延续多久,乃至于通膨居高不下的情况目前比预期更久,此次Fed在会后声明中已经把通膨只是「暂时性」的这个措词删除,会议维持先前宽松退场,股市短线虽然营造利空出尽,但就长线来看,后续资金动能是不足的。

盘势分析:

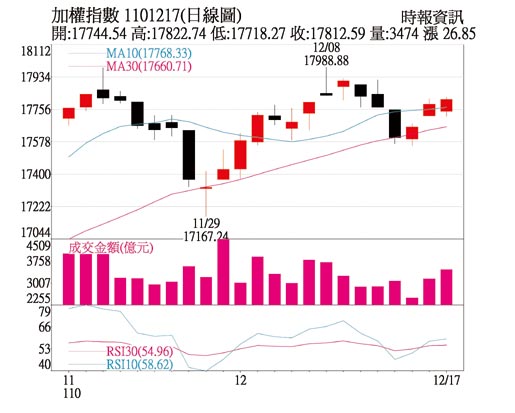

美元近期再度回到月线之上,亚币出现回檔,台币近期表现相对弱势,资金面不利台股;法人态度上也是多空分歧,外资近期在现货市场卖超,期货未平仓空单也维持再高檔,但本土投信在集中开始买超,柜买市场也回补,政府基金在指数整理之际出现加码,整体法人呈现土洋对作;不过由于外资买盘力道大,在外资未翻多前加上近期台币弱势,且从技术指标来看,KD指标仍未转强,加上近期整体融资余额仍位在高檔,整体筹码仍相对不佳,大盘短线反弹要攻高的机会不大,虽然指数空间不大,但从投信明显回补来看,年底投信作帐题材应该可以注意。

选股方向:

国际半导体产业协会公布年终整体全球原始设备制造商半导体设备预测报告,销售总额将创下1,030亿美元的业界新纪录,较2020年的710亿美元大幅提升44.7%,且全球半导体设备市场的成长力道持续走强,预估2022年将攀上1,140亿美元新高点,其中代工和逻辑设备投资有17%年增,NAND快闪记忆体制造设备支出8%年增,为成长幅度较大的区块。

苹果由于平板电脑、高阶型iPhone等都将本季获得高利润和高营收,加上第一季又有平价版手机推出,第一款虚拟实境(VR)与扩增实境(AR)功能的设备,也有机会在WWDC亮相,相关苹概族群可以受惠。

台积电计划前往高雄设厂,带动相关科技厂建厂磁吸效应,提升钢构需求增温,钢构业者近来钢筋市场需求热络,单月供货量持续攀高,钢筋订单能见度到可望延续到2023年,2022年业绩成长可期。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。