晶圆龙头大厂台积电选定高雄炼油厂旧址,作为台湾最新生产据点,今(2022)年开始动工,2024年将生产7/28奈米制程产品。台湾西半部半导体廊道,将因此一路从竹科、中科、南科延伸至高雄地区,带动南台湾半导体S廊带产业聚落更扎实,高雄经济发展「整个气氛已经不一样了!」高雄产业生态系将因此更为活跃!

大高雄经济要起飞了,政策到了、业者到了,那金流、人流有跟上了吗?高雄银行作为金融市场的资金供给者,因股本过于迷你,恐难以主宰这波产业贷款大饼,高雄银行董事长董瑞斌在接受本报专访时表示,创造股东最大利润是董事会和经营团队的责任,高银选择从草根做起,在小资青创领域扮演园丁角色,并以分行调整、推动数位化等来改变获利结构,肯定可以闯出迷你银行的一片天。

此次专访早已规划,却因2021年5月本土疫情爆发,影响访谈的安排。然而,一如疫情带给市场的功课学习:拥抱数位,延至去年底才真正落实的访谈,方式上也採虚实结合,本报总编辑梁宝华在台北总社上一场会议一结束,马上视讯连线,在高雄左营区高雄银行总行的面对面访谈现场,包括高雄银行董事长董瑞斌、本报高雄特派员顏瑞田,金融理财新闻中心副主任陈碧芬,和专程南下的影音小组。

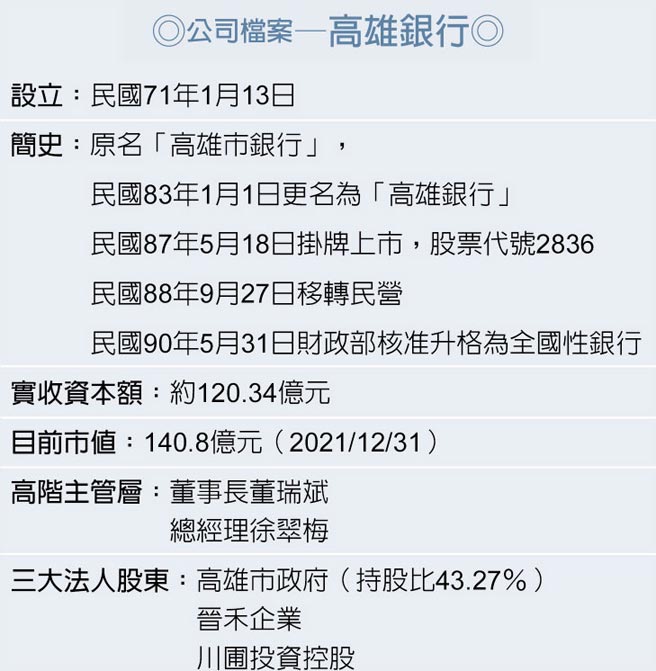

高雄银行实收资本额为新台币120.34亿元,董瑞斌讲的坦然:「在全国银行业资本排名是最后第五、第六」,他说,过去曾有人提议,为了扩大放款规模,高银应该增资,增大股本,「这的确是一个选项」,不过,增资不是高银目前的第一优先目标。

增资不是高银目前优先目标

董瑞斌强调,在国内属于高度监管的金融产业,高银股本虽然迷你,但是,高银的BIS Ratio(资本适足率)都在全国平均值之上,资本健全度,毫无问题,如果以高银目前的风险系数约80%、BIS Ratio约12.5%,以此推估,高银放款倍数大约十倍,也就是每1亿元的资本,只能承做的放款金额约10亿元。

他坦承,增资对高银而言,要考虑的因素相对较多,其一,如果考虑普通股增资,持股约43%的大股东高雄市政府,很难拿出相对认股的资金,如果放弃认股,高市府的持股将会被稀释。其二,如果引进外部股东,高市府将失去对高银的主导权,问题相对复杂。其三,如果要找策略性股东,以现行产经分离的政策之下,只有国发基金或金融机构。

「如果高银可以透过国发基金引资,恐将引起其它小型行库群起效尤」,董瑞斌认为,这一条路不太可行,至于引资金融机构,无论是公公併或民公併,也会产生不同议题,例如,大家都正迈向数位金融的趋势之下,公公併,吸引力不大,至于民公併,问题更复杂,过去曾发生过的台北银行与富邦银行的合併,便是一例,「这是很现实的问题」。

强化管理系统 定位青创银行

因此,在评估高银的策略定位、以及获利模式的情况之后,董瑞斌认为,调整营收结构,增加盈余,应是为股东创造最大利润的首选,而且,迄今在青创贷款等领域,已有明显效益。

据统计,全国金融机构的营收结构,大约50%来自利息收入、30%来自手续费收入、及20%来自财务操作,董瑞斌表示,高银目前的营收结构,利息收入、手续费收入和财务操作,分别占70%、15%、以及15到16%,显然高银的手续费所得相对的少,而利息所得则偏高。

因此,他认为,在「多少股本做多少事」的情怳之下,高银必须强化管理系统、金融产品上架更完整、以及加大客户行销力道等,以提高手续费收入,并且调整分行的区域配置。高银现有36家分行,21家集中在高雄市,15家分布在台北、台中、以及台南等外县市,以整体获利结构来看,分行总数较少的外县市据点,营收和获利的贡献比例,反而较大,占比达51%。

此外,高银发展小资青创业务,扮演园丁角色,扶植新创产业茁壮。董瑞斌指出,截至2021年11月为止,高银配合高雄市长陈其迈的青创政策,核贷2700多户的青创贷款,核贷金额共约32亿元,占全国各金融机构在高雄办理的青创贷款总额比例达31%,换句话说,在高雄的青创贷款案件中,每四件就有一件是高银承做。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。