总经与市场观察: 目前市场最关心的三个议题,仍是疫情、通膨跟升息。本土疫情再起,Omicron变种病毒已经入侵,不过,台湾第一剂疫苗普及率已达80%,完成两剂疫苗接种比例也接近70%,民眾对于疫情的恐惧心理已经减缓,对于大盘的影响也已经淡化。

美国12月ISM制造业採购经理人指数(PMI)自前月的61.1下滑至58.7,低于市场预期,但仍处于扩张区间,值得注意的是,衡量通膨的价格指数在12月大幅回落,写下2020年初疫情爆发以来最大降幅,显示供应链限制所造成的通膨压力已显着缓解。至于升息部分,FED目前以年中升息为主,甚至不排除3月提前升息,提前升息的鹰派谈话将令投资人担心资金紧缩,进而导致美股回檔。

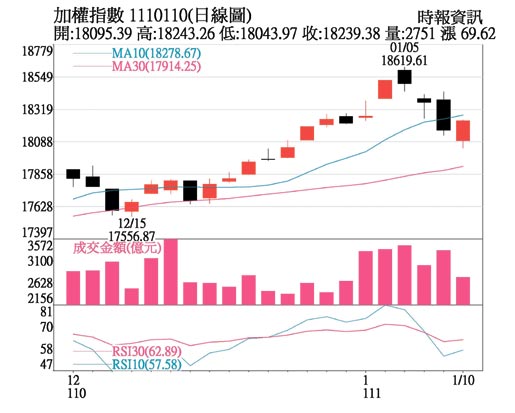

台股今年来在台积电领军之下,指数再创下新高,虽然近日受联准会加速升息缩表消息影响,全球股市皆从高檔拉回整理,不过由于台积电可能释出优于预期的展望以及调高全年资本支出,对于半导体相关供应链皆是正面的讯息。台积电如果维持强势,将会使得指数呈现高檔震盪,缓步走强,有机会在台股封关之前,再创下新高。农历年后可能面临到升息、库存调整以及淡季效应的影响,预期指数将面临修正压力。

整体而言,台湾经济成长性与各产业展望都有趋势向上的投资机会,台湾第四季GDP在外销与内需双引擎同步向上,表现可望优于预期。市场资金与信心面均佳,指数可呈现偏多往上趋势,台股在农历年前、景气热络与作梦行情下仍正面看待台股。在投资布局难度提高、风险机会并存下,「选股不选市」还是台股投资最重要策略。

投资建议:

看好类股方面,持续看好有题材、绩优且展望佳的成长型公司、新应用发展及升息环境下会受惠的产业为主。台积电法说会可望释出乐观的展望,外资普遍预估营收年成长维持20%。此外,由于基础建设及厂务工程费用大幅增加,台积电2022年资本支出将上看380~420亿美元规模,台积电领军之下,半导体相关供应链可望受惠。

HPC以及伺服器的需求,导致ABF供需持续吃紧,ABF的价格亦有上涨空间。CES展带动元宇宙的热潮持续,车用元宇宙、工业元宇宙等题材也持续发酵,市场最期待苹果于2022年推出AR/VR装置,将有机会延续市场对于元宇宙题材的热度。

预期进入升息循环之后,金融股将有机会表现。第三代半导体在电动车的需求畅旺之下,将有机会表现,长期趋势仍看好。目前看好晶圆代工、折迭式手机、硅晶圆、半导体设备、被动元件、工业电脑、第三代半导体、电动车、金融、元宇宙、储能等相关类股。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。