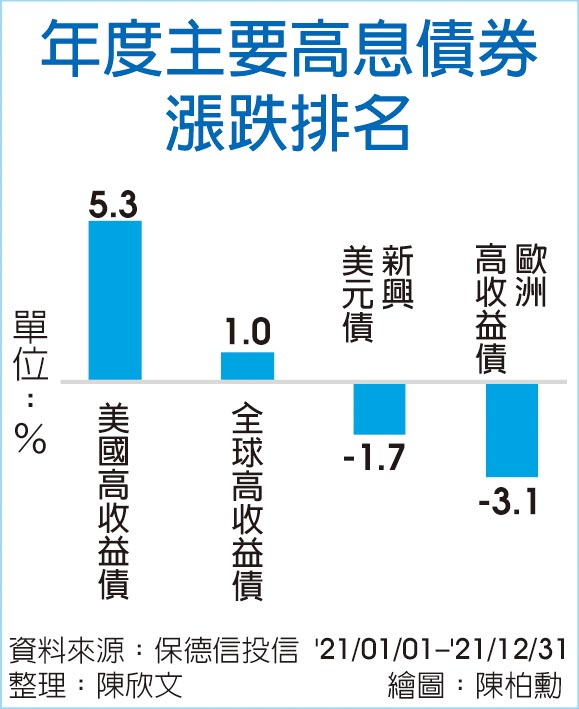

美国高收益债为近年高收益债市中,表现一枝独秀的债券资产,保德信投信表示,根据统计,美国高收益债去年年度涨幅高达5.3%,位居主要高息债券涨势之冠,第二名的全球高收益债券仅有1%表现,两者之间相差4.3个百分点。由于美高收能直接受惠美国经济復甦优势,加上存续期间较短、对利率敏感度低等特性,预期今年美国仍将引领全球经济持续成长,有利美高收债市续搭景气顺风车。

PGIM保德信美元高收益债券基金经理人张世民表示,今年美高收仍能享受美国景气成长的红利,据估计,美高收企业整体基本面持续改善,息税折旧摊销前盈余(EBITDA)也已经恢復到疫情前的水准,美银美林预估,未来12个月美高收企业平均可望达到15%的双位数增长,惟市场忧心通膨影响联准会对于缩表及升息的步调,将触动债券市场敏感神经,然而观察短中期美债殖利率已于2021年第四季以来快速弹升,显示市场持续反映对联准会货币政策的预期,预料后续上扬压力相对有限。

根据PIGM固定收益团队预估,2022、2023年高收益企业违约率分别处于0.9%及1.0%的歷史低点,且以高收益企业严加控管财务杠杆来看,今年预期併购数量有限、企业升评浪潮将持续等,都将提供基本面利多支持,预期未来12至18个月仍将有一波调升评等的明日之星(Rising Stars)可期,对于美高收又为一项利多。

考量美国经济成长、通膨前景,以及货币政策调整,张世民认为,长天期美债殖利率未来上行的压力仍相对较大,因此债市投资建议以短存续期间、具收益优势的美高收债为佳,特别是美高收较不受匯率因素影响,且长期收益以票息为主。

群益全球优先顺位高收益债券基金经理人李运婷指出,随着市场将回归货币政策正常化、市场利率缓步回升的长线主轴,根据经验,面对升息环境,具高息特色的稳健固定收益资产较能抵御利率风险,可望吸引资金配置,包括具评等优势,但息收较一般投资级债优异的次顺位金融债、具高息优势但存续期短且波动较低的优先顺位高收益债表现值得留意,长多趋势并未改变。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。