虽有疫情干扰,成衣大厂儒鸿(1476)2021年营收仍创歷史新高,法人估获利更可赚二个股本,同样创新高。儒鸿指出,2022年在品牌服饰厂补库存、客户忧塞港提前拉货、产品调价效应及印尼厂新产能加入等四大利多加持下,营运还会比上一年好。

法人预估,服饰终端消费市场如无特殊变化及不可控因素下,儒鸿2022全年营运预期会有二位数的年成长。

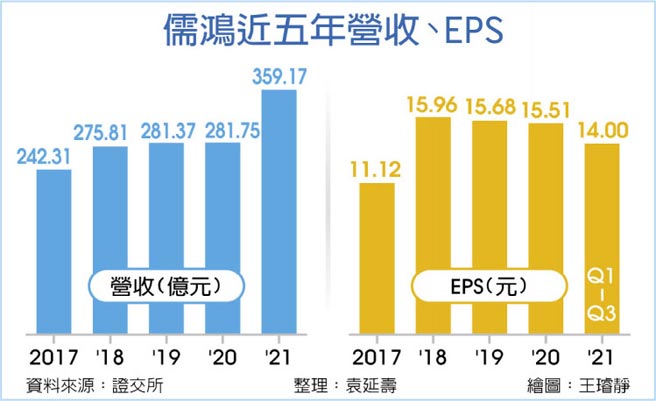

虽然2021年第三季,儒鸿越南地区受疫情影响,当地产能LOCK-DOWN开不出,不过,在第四季復工率提升、出货拉尾盘下,2021年营收达359.17亿元,仍较前一年大幅成长27.48%。

儒鸿表示,在欧美服饰消费市场景气恢復下,品牌服饰厂积极补库存的动能加强;而塞港、缺柜的阴影下,客户也开始提前拉货,这也让儒鸿手中的订单已到第二季底。

另外,为反映各项原物料涨价,儒鸿对客户的报价也陆续调涨,预期2022年涨价效应会让平均单价提升。除此之外,由于印尼新产线的产能从第一季开出后,到年底会陆续增加,因此,儒鸿乐观看2022年营运的成长性。

儒鸿印尼厂一期共120万件产能会从第一季投产,二期也会有120万件,预计从第二季开出。儒鸿表示,印尼新产能的加值效会随着产线运作成熟后逐渐提升,直到年底第四季达到高峰。

儒鸿预期,由于疫情对服饰消费市场的干扰变数减少,加上海运物流对出货影响的因素也降低,因此,可以认为2022年整体产业环境是优于2021年。

由于后疫情时代,户外及运动休閒类的服饰将逐渐被市场重视及消费,儒鸿强调,这正是公司生产的强项,因此,2022年高值化产品、平均单价高的产项会增加,对毛利率的提升会有激励。

儒鸿指出,依手中的订单量及品项来看,2022上半年营运一定会比2021年同期好。法人估会有二位数成长。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。