由于客户备货需求强劲、延续2021下半年的拉货力道不减,万泰科(6190)首季营运有望淡季不淡,至于2022全年,受惠美国基础建设、低轨卫星、元宇宙等题材多项动能挹注下,法人乐看该公司营收获利较2021年更进一步成长可期。

万泰科凭藉多年来积极投入材料研究的经验,在极端气候、耐重、耐压、耐酸碱等特殊环境用线上,拥有丰富成果,2020年成功切入星链计画、开始出货,并拿下八成以上的供应,法人乐观预估,万泰科2022年出货量有望翻倍成长。

万泰科表示,地面接受器至关重要,订户透过它接收、发送卫星讯号,再连接cable(线缆),让讯号送到家中的路由器,目前公司已针对此部分线材出货,也持续送样认证商用线材,看好未来需求将逐年提高。

元宇宙方面,万泰科分析,因为讲求即时、逼真且稳定的虚拟互动,促使数据传输的频宽与延迟备受重视,此需求切合5G高频宽、低延迟、广连结等三大特性,有望带动5G相关技术商用加速落地。

如可维持网路弹性的独立组网(SA)多切片、增加运算能力的多接取边缘运算(MEC)、整合时间敏感网路(TSN)提升可靠度、乃至结合Wi-Fi 6延伸室内通讯范围等,都将成为未来建构元宇宙网路环境的重要基础。

万泰科预期,随着大客户持续投入虚拟实境相关产品,针对元宇宙所需的网路环境做建置,也将是不小的机会。

高阶网路线、汽机车线、太阳能用线等均是万泰科今年的成长动能来源,跟随卫星产业、元宇宙、电动车、绿能产业等趋势,未来成长可期。

产能方面,万泰科积极全球化布局、分散生产基地,拥有台湾厂、东莞厂、泰国厂、越南厂,以及美国行销公司。其中台湾厂主要生产网通。

产品方面,万泰科积极全球化线产品,包含CMP、CMR产品,泰国厂及越南厂主要生产汽机车线、电子线,客户为当地汽机车组装厂及家电厂,东莞厂主要为消费性电子、医疗及家电用线。

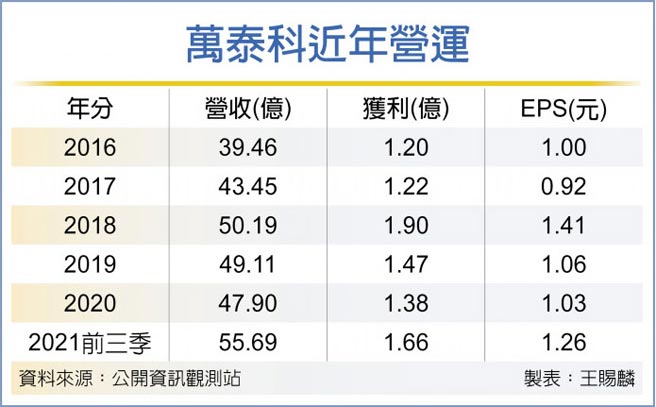

受益于美国、东南亚市场去年景气復甦,网路线、汽机车线、特殊用线等需求成长,万泰科2021年营收76.03亿元、年增56.94%,创歷史新高,前三季税后净利1.66亿元、年增75.25%,每股盈余1.26元,较2020年同期大幅成长。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。