封测大厂力成(6239)2021年获利成功缴出年成长逾四成的歷史新高成绩单,并且赚进1个股本的优异水准,展望2022年,力成执行长谢永达表示,依旧看好力成2022年的营运表现,其中第一季接单维持续强情况下,预期本季业绩表现将可望达到强劲的双位数成长动能。

此外,针对西安厂与美光合约即将到期一事,谢永达指出,双方合约将于2022年4月到期,双方虽尚未有最终共识,不过预期将倾向于与美光续约一段时间,至于SK海力士收购英特尔的NAND Flash及SSD业务所成立的Solidigm,力成将有望持续成为其合作伙伴之一。

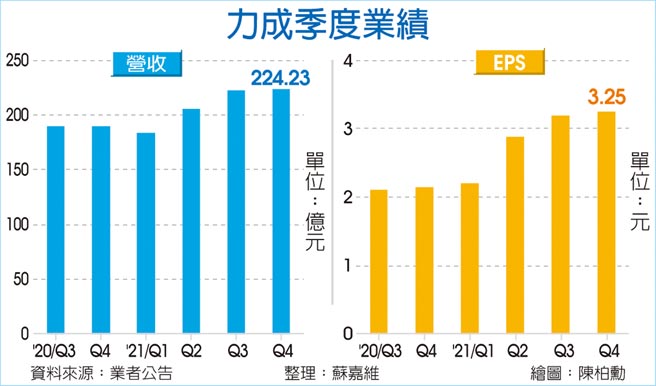

力成25日举行法说会并公告2021年第四季财报,单季合併营收为224.23亿元、季增0.5%,创下单季新高,相较2020年同期成长17.9%,毛利率23.4%、季减0.4个百分点、年成长3.1个百分点,税后净利32.28亿元、季减2.6%、年增57.1%,每股净利3.25元。

累计力成2021年全年合併营收达837.94亿元、年成长10%,平均毛利率23.0%、年增3.3个百分点,税后净利117.26亿元,相较2020年全年明显成长43.3%,每股净利11.54元。合併营收及税后净利皆改写新高表现。

对于2021年营运成果,谢永达表示,2021年主要受惠于逻辑产品封测需求强劲,加上毛利率提升,从集团各子公司来看,举凡Tera Probe、晶兆成及超丰,包含母公司力成都有亮眼的营运表现,其中Tera Probe、晶兆成年营收成长都有四成以上水准。

展望2022年,力成董事长蔡笃恭指出,力成2021年合併营收及获利都缴出亮眼成绩单,对于2022年营运亦抱持正面展望。蔡笃恭也表示,如果没有好的封测技术与产业相配合,先进产品及系统也不可能达成。他很遗憾力成的好成绩单并未获得投资人认可,本益比仍相对偏低。

谢永达指出,第一季标准型DRAM需求维持稳健,至于NAND Flash则有季节性库存调节,另外SSD及系统级封装(SiP)等产品线先前因零组件缺货导致接单放缓,第一季在零组件缺货情况持续改善情况下,相关接单表现亦可望持续成长,预期2021年第一季营收有望维持强劲的年成长双位数幅度。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。