财政部近日发布函释,针对房地合一2.0有关「特定公司股权交易」,只要自然人或法人股东「直接或间接」持股或出资大于五成,皆算是课税范围。

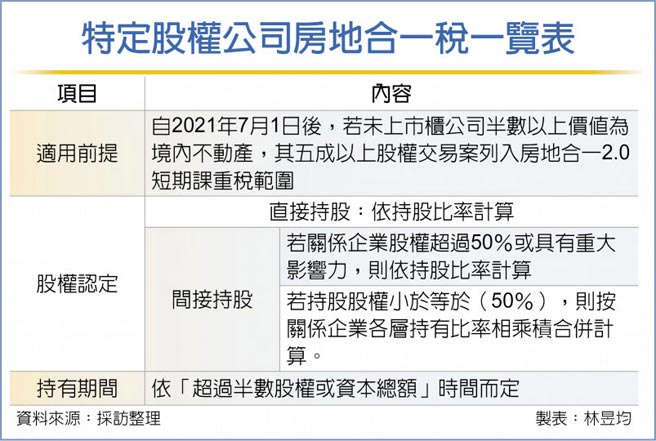

我国房地合一2.0自2021年7月1日上路,增列特定公司股权交易情况,也就是若未上市柜公司半数以上价值为境内不动产,只要有该公司半数以上股权交易时,税局将视为不动产交易、课徵房地合一税。

官员指出,特定公司股权交易持有期间是依「超过半数股权或资本总额」时间而定,并不是以企业持有不动产期间计算。另我国特定公司的不动产取得时间点未区分新旧制,全部纳入公司持有不动产价值,用以计算房地价值比有无达50%。

例如一家未上市柜公司自2000年陆续购买国内不动产,并无其他业务,其股东有A、B、C三人各持有1/3,无人股权过半。若其中一位合伙人在2022年1月把股权卖给企业主,导致股权过半,此时才开始计算持有年度,不动产即使是过去财产交易所得旧制所购买,只要交易时间在2021年7月后都会列入适用房地合一2.0。

但股权交易涵盖各类范围,财政部因此在本次函释明定「直接或间接」持股定义,例如直接持股者依持股比率计算。

而间接持股部分,若持有关系企业股权超过50%或具有重大影响力,则依关系企业持股比率计算;若持股股权小于等于(50%),则按关系企业各层持有比率相乘积合併计算。

若为关系人持股,我国比照CFC关系人制度,包含关系企业及关系企业以外关系人,如配偶及二亲等以内亲属、或具实质控制力之教育文化公益慈善机关团体等都算是关系人,等于适用范围相当广泛。

而境内外母公司透过境内外子公司多层间接持有境内不动产,在母公司出售子公司股权时,若其股权价值与房地价值比均达特定股权交易条件,即有房地合一税的适用,包括出售股权均属境外公司。

资诚会计师事务所提醒,若个人或法人交易已符合特定股权条件者,应尽快在2022年3月31日以前依税捐稽徵法第48条之1规定自动补报及补缴税款并加计利息,以免受处罚。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。