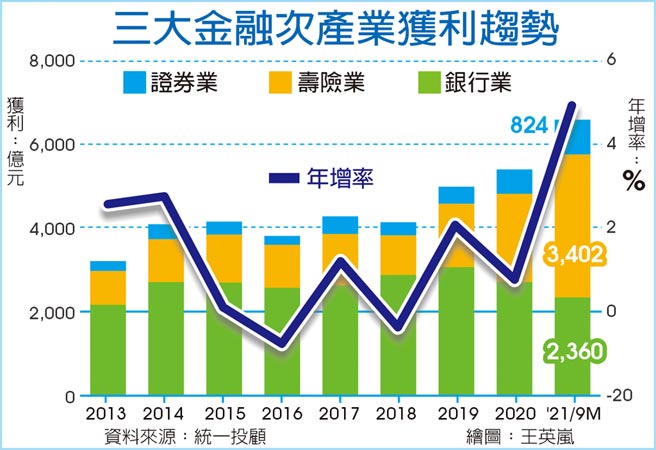

2021年整体金融产业获利成长逾四成:受惠2021年全球股债市转佳,券商、保险业获利大幅成长、银行业也摆脱呆帐提存阴霾,2021年银行、保险及证券业获利9,366亿元,创金融史上新高纪录,较2020年的6,752亿元大增2,914亿元,成长幅度达43%。其中又以券商税后获利年增八成最大。

2021年获利基期偏高,预估2022年金融产业获利将衰退13%。展望2022年金融业,由于:

1.寿险公司新增较高殖利率投资部位效益仍有待发酵,其经常性收益率将呈现持续下滑趋势。又因资本利得基期已高,2022年投资利差再扩大不易;

2.部分国银高利差海外外币放款重回成长动能,放款结构获得改善,以及高利定存到期,存款重新订价使资金成本下降。

预期台湾银行业净利差有望自谷底逐步扩增,再透过放款量扩张,估计2022年净利息收益有中高个位数成长动能,整体金融产业获利将年减13%。其中,银行业有望持稳;寿险业在资本利得基期极高下,预期获利将年减18%;证券业则将衰退逾两成。

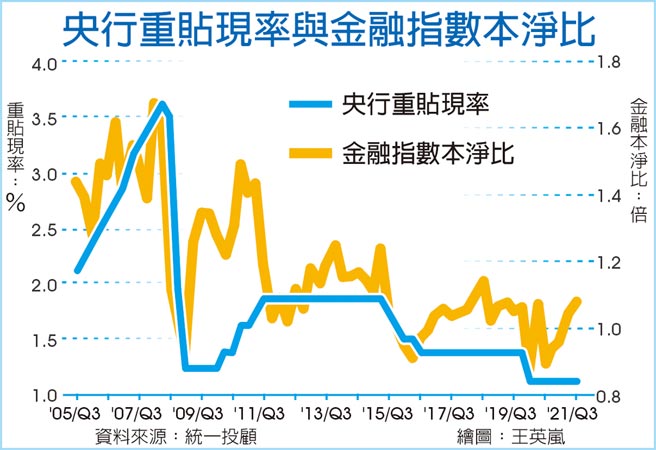

金融股评价与利率走势呈现高度正相关,整体金融股评价提升:依过去经验来看,金融指数本净比与台湾重贴现率呈现高度正相关,相关系数达0.77。考量美台2022年升息预期转强,国银整体利差由谷底向上扩张阶段,银行股评价有上修空间。另寿险业近年新增投资多放置于海外债券,占整体可运用资金平均比重逐年攀升至60%左右,国内债券部位占比则逐年下降至约10%。

依过去经验,寿险类股平均股价、平均本净比皆与美国十年期公债殖利率同样呈现正相关,相关系数分别达0.83、0.84。随美将启动升息,美债殖利率呈现向上趋势,寿险公司新钱投资报酬率、经常性收益率具改善机会,评价亦可再向上提升。

结论:建议买进评价较低、现金殖利率较高的银行股。因美国债券殖利率长期看升,对于约莫六成投资部位为海外债的寿险业来说,股价评价同步向上提升,故建议可买进旗下拥体质较佳大型寿险公司,且较无现增疑虑寿险金控股。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。