主管机关对打房不松手,各大行库今年放款对策最难拿捏的就是土建融放款,已陷入「父子骑驴」的困境。有行库主管私下坦言,倘若土建融业务作太多,怕被央行盯上,因此今年顶多只会以3~5%作为成长目标,且多家行库都已打算把土建融成长率控制在该区间,几乎已成为各大行库拿捏土建融成长力道的「共识」。

除了土建融业务之外,也有不少行库开始「压缩」房贷业务成长率。据了解,不论是土建融或是房贷业务,今年的成长率都会在全体消企金总放款成长率的水准之下,也就是低于放款成长水准。包括房贷业务在「避免承作二房、三房」的效应之下,有行库已预期房贷成长率可能顶多在5%左右。

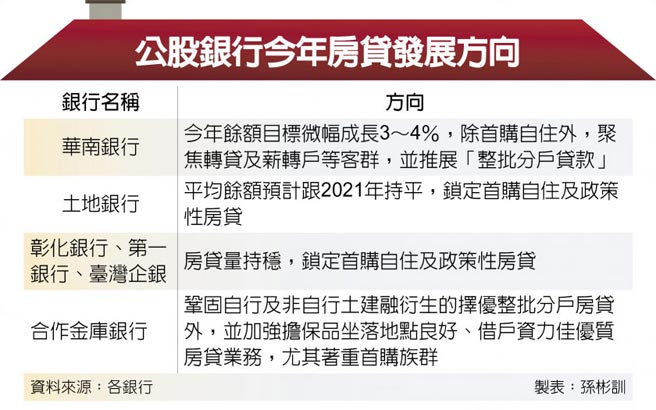

公股银行对今年房贷成长看法偏向保守,其中华南银行余额目标微幅成长3~4%,彰化银行、第一银行等银行多预估房贷承作量持稳,房贷龙头土地银行更评估,面对当前房市氛围且受疫情影响,今年房屋贷款平均余额预计与2021年持平。

根据央行统计,全体国银的土建融业务从2020年底至2021年底约成长17%,至于公股行库的土建融业务年增率则大部分在8~12%,行库主管表示,央行对于土建融及房贷业务的管制可说愈来愈紧缩,因此未来银行在放款资源的配置上:「土建融业务即使有机会,也会自我节制,不敢放太多」。

一银主管直指,现今房地产市场确有过热迹象,房地成交价也持续走高,连带影响这几年的银行贷款业务走向,土地与建筑贷款的数字成长显着,但近期原物料价格走扬,因疫情因素缺工状况持续,使得不动产授信风险升高,此时央行限缩不动产授信的措施,避免土地与建筑贷款过于浮滥,对全体银行长期发展有正面的帮助。

一银2022年房贷目标客群以首购自住为主,将视未来市场情况,评估是否需调整授信政策,并持续关注房市价量变化。其中,今年房贷会考量放款成本及借款人信用状况、收入等条件予以差别定价。就贷款成数部分,倘符合相关条件者,可以个案提高贷款成数,例如不动产坐落A级且符合「自用住宅贷款」的优质、特选客户。

华银房贷今年预期幅成长3~4%,目标余额为5,050亿元,华银表示,今年除持续争取首购族群,将聚焦转贷及薪转户等客群。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。