总经与市场分析:

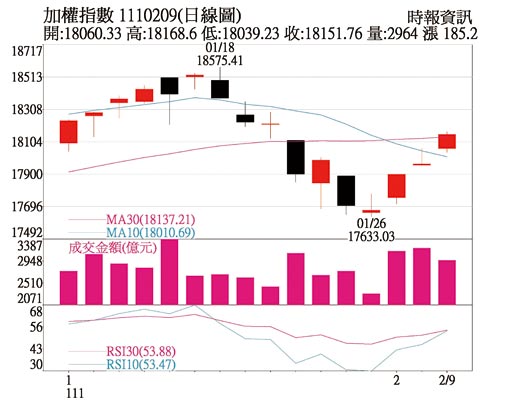

元月春节刚过完,回顾1月指数下跌544点、跌幅2.99%,中小型柜买市场在观望升息下,1月柜买指数重挫9.48%,电子股沦为重灾区,高价股如宏观、晶宏、天钰、亚信等波段下跌二至三成。

近期的回檔还是在于市场担忧Fed升息,目前预期升息五次,3月后将面临全球性的去杠杆,届时恐有第二波的修正压力,本就高本益比的美股、电子股,加上疫情退烧下的业绩放缓,今年电子族群需要谨慎操作。在升息下环境下,今年看好金融、营建族群,电子产业中看好伺服器、5G、卫星、电动车、电子标籤等产业,另还看好受惠解封行情的产业如旅游、餐饮、观光、航空、健身房等产业。

操作策略:

今年将告别负利率时代,再次走入升息循环,在升息的环境下,选对产业事半功倍,看好金融股、营建资产、伺服器、5G通讯、电动车相关零组件、以及解封相关的旅游、餐饮、观光、航空、健身房等。由于去年营运基期高,加上资金去杠杆,投资朋友务必要选择展望乐观、获利成长的公司,搭配法人筹码偏多个股进行操作。

首先是金融股,美国央行启动升息循环,将有助于金融业利差提升,去年国内14家上市金控税后净利5,806亿元,年增53%创下歷史新高,主要受惠寿险投资收入与证券手续费收入,今年因去年基期高,投资收入预期衰退,证券手续费也将减少,但今年有升息利差贡献,获利仍将维持高檔,目前有多檔金融股现金股利殖利率有4~5%,可留意国泰金、中信金、富邦金等。

再来是营建产业,去年台湾上市柜公司获利高达四兆元,所发放的高额奖金、现金股利,最终将流入房市,今年房市将非常火热,虽然政府祭出多项打房政策,但目前买盘仍以刚性需求为主,尤其南部房市受惠于科学园区以及各项基础建设,将吸引人口移入,各大建商亦积极至南部猎地推案,预期2022年全台房市将成南热北温,看好基本面佳的华固、兴富发等,可伺机逢低布局。

伺服器与网通方面,今年Intel和AMD将分别推出新平台Eagle Stream和Genoa,持续看好云端、AI及HPC应用,尤其是去年受到缺料影响,具备营收低基期优势,在主晶片供给顺畅的状况下,将为电子中少数成长明确产业。伺服器可以关注金像电、博智、信骅、联茂等,网通可以关注智易、中磊、合勤控、升达科等。

最后关注受惠解封的产业,如健身器材的乔山、健身工坊的柏文;旅游可以关注华航、长荣航,其他还有电子标籤的元太、Mini Led的台表科等。综合以上,今年的投资逻辑就是选出获利成长的公司,可趁回檔时投资布局。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。