经济数据分析: 美国10年期公债殖利率近期维持1.9%以上,创2019年12月以来最高纪录。德国同年期公债殖利率也攀升到0.2%,为近三年高位,预料未来会进一步走扬,元月台湾採购经理人PMI指数为56.2%,是连续19个月扩张,却是2020年9月以来最慢的扩张速度,元月的PMI指数也比前次调查下跌3.1个百分点,其中新订单、生产数量明显下滑,且生产数量跌落至50扩张区,存货则是逆势走高,整体经济成长力道趋缓。

盘势分析:

台股于本次MSCI调整权重中,全球新兴市场指数权重由16.39%下修至16.37%,MSCI亚洲除日本指数权重由18.70%降至18.56%;在MSCI全球市场指数权重由1.90%上调至1.91%,由于变动轻微,对台股影响不大。

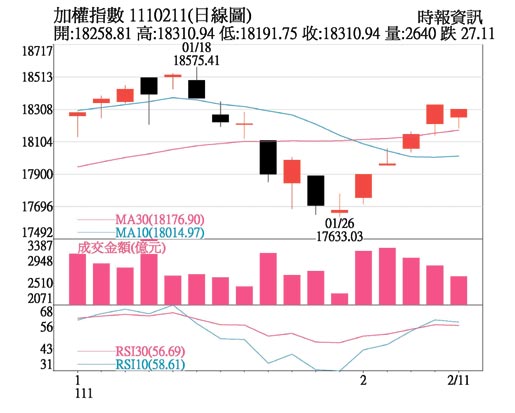

但美国1月名目CPI年增率市场预期7.3%、实际7.5%,高于市场预期,核心CPI预期5.9%、实际6.0%,也高于市场预期,由于过去二至三天美股已提前反应CPI数据可能低于市场预期,因此,当数据出来后不仅高于2021年12月的增幅7%,更创下40年新高,显示消费者需求强劲与供应链受阻续推高通膨,也加剧美国联准会升息压力,致使美股回檔整理。台股指数从低点反弹超过600点、站上月线,由于台股已经回到前波套牢区,加上月线目前仍扣抵高檔,均线仍维持下弯,因此,短线将面临涨多回檔压力。

美元近期出现弱势整理,月线目前维持下弯,使得亚币近期出现反弹,台币转贬回升,但整体表现相对弱势,整体资金面对台股影响仍是中性;法人态度上近期看多,外资在现货市场买超,期货未平仓空单也出现减码,本土投信站在加码方,于集中市场与柜买市场同步加码,整体法人动作偏正向,若法人态度持续偏多,对台股有利。另从融资余额来看,整体融资增加不多,融券持续增加,筹码也偏向正向,短线大盘虽然面临涨多回檔压力,但预期多方仍掌控盘面,指数下檔支撑强。

选股方向:

三大DRAM厂2021年下半年严控资本支出,2022年上半年没有新增产能开出,预期第一季位元出货成长会明显放缓,合约价跌幅收敛,通路商手中库存明显下降,第二季合约价反弹可期。

大陆工信部未来将「促进充电介面及技术融合统一」,力推碳中和,由于大陆是全球最大手机市场,未来苹果iPhone换成Type C接口恐成趋势,装置端需求有机会在2022年引爆,且USB 4出货单价远高于USB 2.0,供应链可望直接受惠。

世界钢铁协会预测,2022年全球钢铁需求将较2021年成长2.2%,且大陆持续限产,整体供需减缩且健康,需求正向成长,加上国际煤、铁矿原料及扁钢胚半成品行情高涨,预期钢市有机会復甦,中钢也看好农历年后钢市表现,市场可望迎来拉货潮,预估钢市将自3月起出现反弹,即将开盘的3月价格有机会出现反弹,有利钢铁股。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。