微控制器(MCU)厂新唐(4919)在32位元MCU、日本新唐子公司(NTCJ)及伺服器远端管理晶片(BMC)等产品出货强劲带动下,2021年全年获利赚进超过半个股本,并创下歷史新高。

新唐对2022年展望乐观,MCU市场维持供不应求,加上BMC、电池管理IC(BMIC)产品出货续强,将推动新唐营运续强。

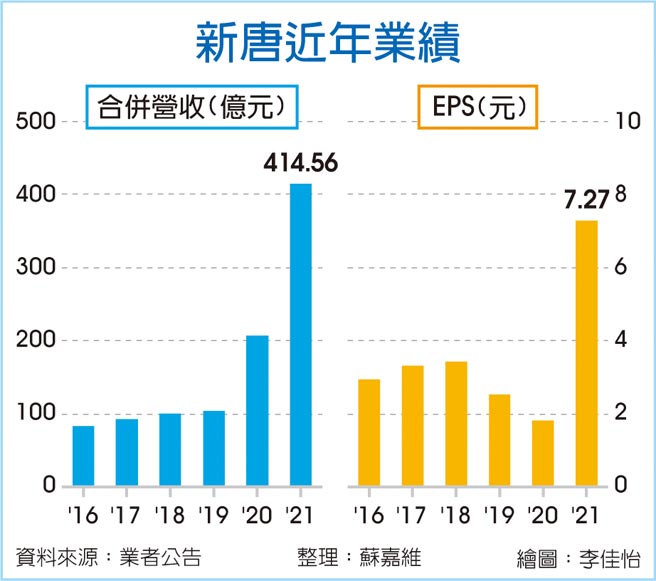

新唐公告2021年第四季财报,单季合併营收为103.89亿元、季增0.1%,毛利率42%、季增一个百分点,税后净利10.89亿元,季成长约七成,每股净利2.64元。

累计新唐2021年全年合併营收为414.56亿元、年成长100.6%,平均毛利率41%、年增四个百分点,税后净利29.41亿元,每股净利7.27元。其中合併营收、税后净利同步改写新高之外,更赚进超过半个股本,法人指出,新唐2021年除受惠于MCU的缺货涨价商机外,日本新唐子公司营运正逐步改善,成为业绩创下新高的主因。

针对2022年营运,新唐指出,MCU市场仍旧呈现供不应求状况,其他如BMC、6吋晶圆代工等事业亦可望维持高檔,全年营运有望持续攀升。其中,在MCU市场,需求依旧相当强劲,且在工控、物联网(IoT)等市场有新斩获,未来会持续根据供需状况,评估适当产品单价。

至于在BMC产品线部分,新唐表示,2021年以来客户需求相当强劲,预期2022年出货动能可望有相当幅度的成长,且下半年将会获得新封装产能支援,使全年出货动能呈现双位数成长,同时公司也在开发新客户,最快未来一~两年可望开始展现成果。

另外,在6吋晶圆代工亦有亮眼水准,新唐指出,过去一年6吋晶圆代工受惠于电源管理IC客户投片量大增,使产能利用率维持在高檔,2022年除了电源管理IC之外,还可望纳入DC/DC新客户,后续将会签订长约确保产能利用率保持高水准。

新唐除既有产品线外,同时也积极在工控、车用及PC市场推出新品。其中,第三代电池管理IC已经开始量产出货,2022年出货动能可望持续攀升,第四代新产品亦开始进入送样阶段;至于在PC部分,新唐正研发USB 4 Retimer晶片,抢攻高速传输晶片市场,后续可望搭上商机。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。