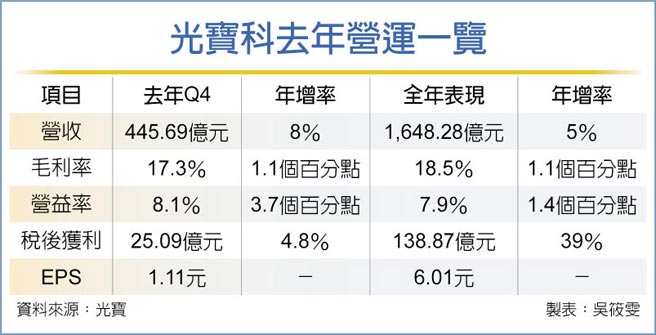

在光电与伺服器电源带动下,光宝科(2301)宣布,去年第四季EPS以1.11元创五年同期新高,全年获利率、EPS 6.01元更写下歷史新高。光宝科总经理邱森彬表示,今年光宝科的目标是缴出营收双位数成长、获利成长幅度大于营收成长性的成绩单,中长期目标将在2023年验收,届时营收将挑战2,000亿元、毛利率20%以上、营益率超过10%。

光宝科14日领先其他电源业者召开法说会公布第四季与全年业绩,光宝第四季营收虽有成长,但在缺料导致零组件价格飞涨、来不及转嫁给客户下,第四季毛利率与营业净利率分别为17.3%、8.1%,都比前一季衰退,不过仍优于2020年同期,另外,光宝科也在第四季提列光碟机事业商誉减损9.6亿元,导致第四季业外损益由5.1亿元、转为亏损4.55亿元,即使如此,第四季税后获利还是有25.09亿元、年增25%,EPS则以1.11元创下五年来同期新高。

而在全年方面,光宝科表示受惠于毛利率相对高的光电半导体、云端伺服器电源成长,带动光宝科2021全年毛利率(18.5%)、营益率(7.9%)、税后净利率(8.4%)都创下歷史新高,营业毛利与营业净利年增幅度都超过营收之外,税后获利为138.87亿元、年增39%,EPS也以6.01元改写歷史新高。

面对今年第一季与全年前景,邱森彬预估,第一季在光电、伺服器电源带动下,营收、获利都将比去年同期温和成长,全年他也预期伺服器电源、光电,将是今年最重要、同时也是未来三年的营运成长引擎,全年营收可望有双位数年增,获利成长性挑战优于营收,汽车电子未来三年成长性也很高,去年汽车电子营收占比不到10%,希望今年朝10%靠近。

为了支应成长规划,邱森彬表示,光宝科去年资本支出达60亿元,其中30亿元用于泰国光电半导体厂、越南二厂兴建等产能扩充,今年资本支出预估将与去年差不多,但是用于产能扩充只占10~15亿元,其他都会用在导入自动化设备、增加研发费用等,光电、伺服器电源、汽车电子、5G ORAN都是增加研发投资的重点,今年研发费用占营收比重将进一步拉高至4.5%,是连续第三年提高。

而在零组件供应与价格上,邱森彬则评估多项零组件价格都来到歷史高点,再涨价空间不大,供应也比去年好,唯一难以判断的是IC,因为车用需求续强的同时,下半年来自消费性电子产品的需求可能不强。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。