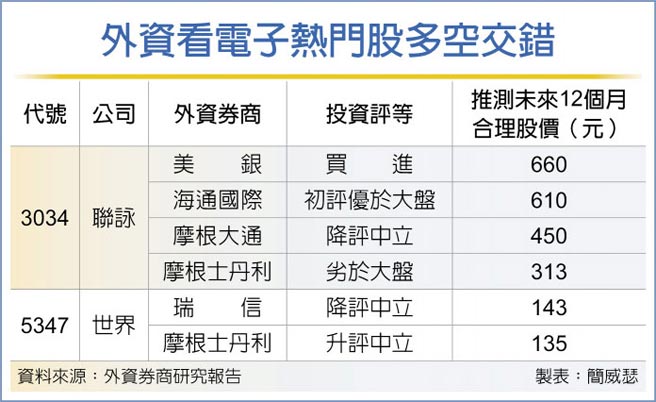

台股热门股面临外资多空交战,联咏(3034)儘管第四季财报、本季展望都不差,但价格走势与竞争状况仍有疑虑,遭摩根大通证券降评,海通国际证券等外资则喊买;世界(5347)虽获摩根士丹利证券升评,但瑞信反启动降评,市场氛围错综复杂。

联咏法说会后,海通国际证券电子研究主管蒲得宇趁势开启研究评等,且无惧市场杂音,初评「优于大盘」、推测未来12个月合理股价610元。他认为,从产业宏观角度来看,无晶圆厂循环高峰确实已过,毛利率修正在所难免,不过,驱动IC(DDI)大厂联咏凭藉OLED DDI、LDDI单位售价耀眼,预料其毛利率将软着陆,不像市场担忧般严重;此外,OLED DDI需求将自2022~2023年加速,其单位售价相较于TDDI高出以倍数计,也是营运利多。

美银、里昂、野村、瑞信、花旗环球、高盛证券等,也都维持对联咏正向观点,强调以七倍左右本益比、10%左右现金殖利率来看,联咏颇具投资价值。

相反地,摩根大通证券终结正面观点,法说会后降评「中立」,并将股价预期从600元降为450元。摩根大通认为,联咏主要产品TDDI、LDDI需求减退,且晶圆代工涨价高峰可能也已过去,在下行循环中,市场对联咏能否保有稳定毛利率疑虑更高。

摩根士丹利证券则提出,联咏本季财测可能是股价最后利多,建议旗下客户趁反弹时减持部位,给予「劣于大盘」投资评等,推测合理股价仅313元。

晶圆代工厂世界法说会后,也出现与联咏类似、外资升降评互见情况。摩根士丹利证券指出,从供应链库存来看,研判终端需求的成长无法赶上晶圆代工扩产幅度,供过于求风险着实不得不慎,但是,世界的评价已不像先前那么昂贵,加上第一季展望略优于预期,升评「中立」,将推测合理股价调整为135元。

瑞信证券在世界法说会后反而降评,主要着眼之处在于,世界提高资本支出,将让资本支出紧张程度升高,恐会压抑获利、自由现金流与现金股利的表现。再就毛利率层面观之,就算需求维持强劲,因折旧压力增加,外资研判,世界毛利率会由2022年的47.4%降至2023年的43%,库存调整也可能造成进一步下行风险。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。