我国自2022年1月1日起提供遗产税申报税额试算服务,财政部赋税署16日指出,首批755件申请案件,约六成皆不符合试算范围,多半为不同继承人已完成申报却又申请税额试算,还有过世者遗留其他种类财产如专利权、保管箱等无法直接估算遗产价值等情况。

所谓遗产税额试算服务为过世者(被继承人)配偶、子女等继承人可直接以身分证字号线上登入採用遗产税额试算并完成申报,待收到国税局税单、缴完税款,即可完成所有遗产税程序。

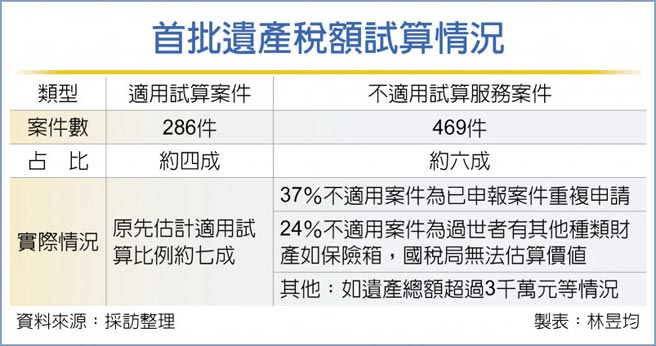

财政部估计,我国2020年有15.3万件遗产税案件,其中七成皆符合遗产税额试算范围,原本依此推估有七成遗产税案件可适用。

不过,近期国税局针对首批次(1月1日~1月4日)申请案件共755件发出回函,其中却有469件无法适用试算服务,仅286件符合范围,较原本预期有所落差。

赋税署副署长楼美钟表示,不符遗产税额试算案件约37%是该遗产税案件已完成申报,却又提出申请税额试算,初估可能是有多位继承人,其中一位已完成遗产税申报,但其他继承人不知情而重复申请。

另有24%不符遗产税额试算案件为被继承人(过世者)还有其他种类财产,像是古董、着作权、发明专利权、在银行有保险箱、未上市柜且未兴柜股票等,其价值需再进一步查询或去实地查核才能知道,因此国税局无法直接提供试算。楼美钟也指出,若过世者在生前两年有赠与情况,同样无法适用遗产税额试算。

财政部指出,我国现行遗产税额试算仅限经常居住中华民国境内国民、遗产总额在3千万元以下案件,遗产种类限定为不动产、存款、投资理财帐户、电子支付帐户、记名式储值卡、基金、上市、上柜及兴柜有价证券、短期票券、保险及汽车范畴。至于遗产扣除额试算,仅限列报配偶、子女、父母、身心障碍、死亡前未偿债务、公共设施保留地及丧葬费扣除额等。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。