杀手级不动产信用管制措施出现。金管会17日宣布,即日起拉高银行计算资本适足率LTV法(不动产曝险按贷放比率计算权数)中的法人房贷、自然人第三户房贷、购地、余屋及工业区閒置土地贷款共五大项风险权数,最高达200%,适用新贷、旧案续贷及转贷案。

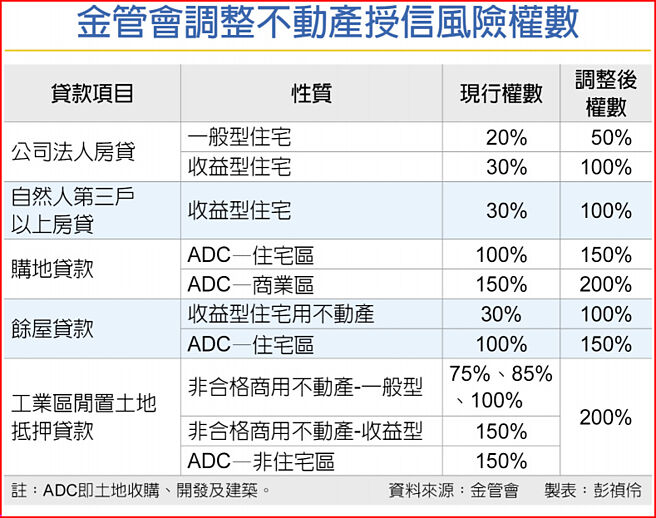

五大贷款部分,第一部分即公司法人一般型房贷风险权数由20%拉高到50%、购置收益型房贷(即投资用)由30%拉高到100%;第二是自然人购置第三户以上房贷风险权数则由30%拉高到100%。

第三是购地贷款ADC(土地收购、开发及建筑)曝险,住宅区由100%拉高到150%、商业区则是由150%拉高到200%;第四是建筑业以建案作担保,即余屋贷款住宅区收益型由30%拉高到100%,ADC曝险住宅区则由100%拉高到150%;第五是工业区閒置土地贷款,现行是75~150%,一律拉高到200%。

即非必须资金需求的不动产贷款案,都会被计提更高的资本,银行若承作过多此类贷款,可能要被迫增资或发行资本类工具,或要收回贷款。

银行局副局长林志吉表示,若以2021年9月底数字试算,国银资本适足率约会下降0.4~0.5个百分点,即所有银行平均普通股资本适足率、第一类资本适足率及整体资本适足率分别由11.95%、12.93%、14.82%,降为11.48%、12.43%及14.24%。

且有四家银行因承作不动产授信金额较大,资本适足率会少逾1.1~1.6个百分点,影响最大。但林志吉表示,这四家银行即便少逾1个百分点,资本适足率仍在法定要求以上,且这是连未到期旧贷案都算进去,真实影响不会这么大。

金管会表示,目前35家本国银行(不含输银及二家纯网银)都适用LTV法,因中央银行2020年12月已数度调整选择性信用管制措施,控管银行信用资源,避免流向非实质需求,金管会考量银行适用选择性信用管制措施,即放款成数压低,部分不动产抵押贷款在现行规定下会适用较低的风险权数,为强化银行的风险承担能力,金管会决定将五大类放款的新贷案、旧贷案届期续贷或转贷案提高风险权数。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。