在通膨压力大增的情况下,星展集团预期美国联准会(Fed)今年3月结束量化宽松(QE)后将开始升息;第一季升息1码,第二和第三季各升息2码,今年共升息五次。预估明年第一季和第二季各升息一次,每次1码。量化紧缩(QT)将在今年中启动,约以每月1,000亿美元的速度进行;随Fed开始升息,未来数月美元短期利率呈现上扬。

星展集团利率展望的观点,仍存在上调风险,因为最近的薪资和消费者物价指数(CPI)数据显示,Fed政策落后于市场预期,需要迎头赶上。态度倾向鹰派的圣路易联邦银行总裁布拉德(James Bullard)则是支持在今年7月1日前将利率累积上调100个基点;他表示,提前升息并不会损害美国经济,而且有助于恢復联准会控制通膨的信誉。然而,全球经济现在更具弹性,中国经济放缓风险也值得关注,儘管官方正在採取一些措施缓解,但经济数据仍然疲软。

美元指数Q3估攀99.5

星展集团预期,美国2年期公债殖利率今年底将升至1.80%,明年底升至2.2%;10年期公债殖利率今年底将升至2.25%,明年底升至2.45%。美元指数部分,预期升势将延续第三季,第一季、第二季与第三季底预估值分别为97.5、98.5与99.5。

地缘政治风险部分,目前俄罗斯和乌克兰的地缘紧张情势为近期市场最大不确定性。受到美国白宫发布警告指出俄罗斯可能会在北京冬季奥运会2月20日结束前入侵乌克兰的影响,许多西方国家已经开始从乌克兰撤出外交和军事人员。美国总统拜登则是指出,若是发生战争,并不会出兵保卫乌克兰(乌克兰不是北约成员国);不过,美国已向东欧的北约盟国派兵。美国和欧盟警告说,入侵可能导致对俄罗斯的严厉经济和金融制裁。俄罗斯国防部于2月15日宣布,部署在乌克兰边境附近数周的俄罗斯部队已开始返回其驻地营房,此行动被市场视为俄乌紧张情势的舒缓,非美货币当天出现反弹。

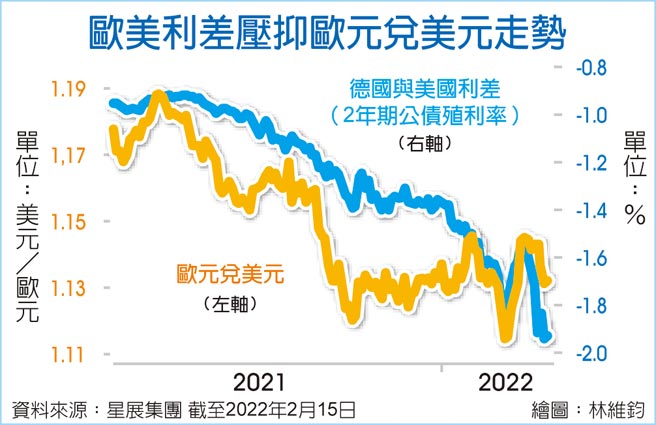

3隐忧牵动欧元走势

星展集团认为,有三个主要因素仍压抑欧元兑美元表现。首先,欧洲央行(ECB)在升息的动作将落后美国联准会。德国和美国2年期公债殖利率利差从上周的约负156个基点扩大至约负193个基点(见图,截至2月14日)。欧盟委员会与ECB均预期2023年通膨率将低于2%。因此,ECB是否会在今年晚些时候结束资产购买计画,这是升息的先决条件,目前尚无定论。

其次,全球升息的预期增加了负债累累的欧盟国家的借贷成本。例如,义大利与德国10年期公债殖利率利差今年以来扩大了约31个基点至166个基点(截至2月14日),为2020年7月以来最大。

第三,俄罗斯入侵乌克兰可能导致欧盟对俄罗斯的金融和能源产业实施制裁;美国/欧盟的制裁可能导致俄罗斯切断对欧洲的能源供应。ECB总裁拉加德(Christine Lagarde)对欧洲议会表示,欧洲央行将在不危及经济和就业的情况下逐渐地升息。市场反应欧洲央行将在今年9月和12月升息,预期联准会将从春季到夏季连续升息。欧元若贬破1.1320(50日均线)可能再次测试1.12关卡。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。