非自愿售屋条件要看仔细。财政部南区国税局21日指出,近期有台南民眾因调职要出售持有两年内房地,但适用调职、裁员的非自愿售屋仅限个人设立户籍的实际居住房地,否则仍适用房地合一2.0课徵重税45%。

我国非自愿售屋情况主要是照顾生活困难或重大变故者,因此多设有适用条件。官员指出,若遭公司裁员或调职要卖屋,该房地必须为自己实际居住房屋,如设立户籍或提供居住证明等,且不能为出租、营业或执行业务使用,需证明因调职或裁员必须从「自住屋」搬迁到他处情况才能适用。

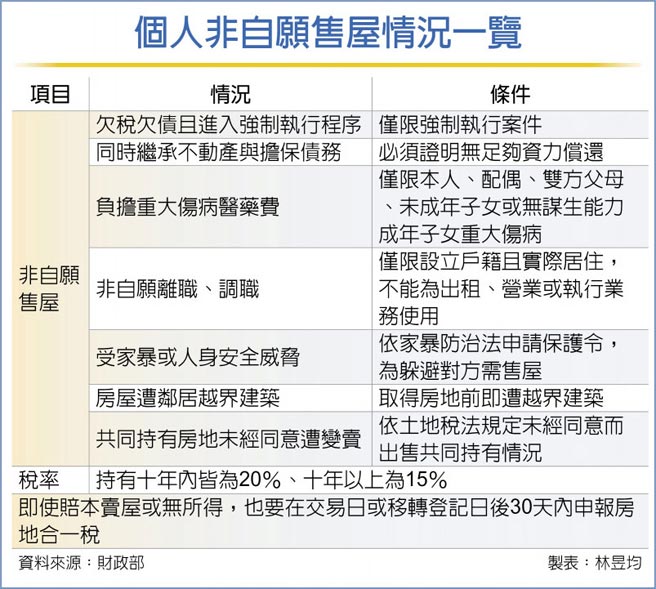

我国房地合一2.0自2021年7月上路。境内个人、法人出售持有两年内房地适用45%税率,逾两年、未满五年出售课35%;境内法人持有五年以上还有境内个人逾五年、未满十年皆适用20%;至于境内个人持有十年以上皆适用15%。

法理不外乎人情,财部也在所得税法子法规设定「非自愿售屋」情况,符合条件者适用房地合一优惠税率20%,不受短期课重税影响。

财政部指出,境内个人符合「遭公司裁员或调职需离开户籍所在地的自住房屋」,「受家暴或人身安全威胁而申请保护令的搬家卖屋」、「无力还债或补税遭强制执行」、「负担本人、配偶、双方父母、未成年子女或无谋生能力成年子女重大伤病医药费」、「房地在取得前遭邻居越界建筑」、「共同持有房屋未经同意遭变卖」,还有「同时继承不动产与担保债务且无力偿还」等七种情况,出售短期持有房地,仍适用20%房地合一税率。

另以越界建筑条款为例,必须为个人在取得房地之前,该笔房地就遭到他人越界建筑。若自住一段时间才遭他人越界建筑,依民法第796条规定,已知邻居越界却未提出异议,则不能请求移去或变更其房屋,仅能就所受损害要求赔偿金或要求购买越界畸零地。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。