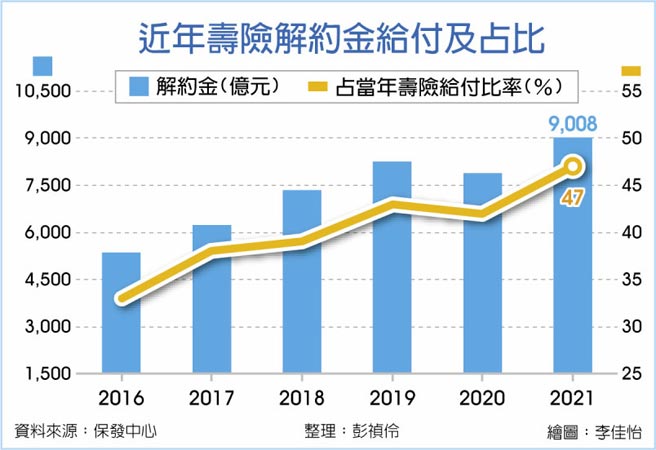

保户没有在等保单满期,寿险解约金攀上新高。据保发中心统计,2021年寿险解约金给付首度突破9千亿元,达9,008亿元,创歷史新高纪录,占去年寿险给付近47%,其中利变保单及传统型保单解约金各3千多亿元,投资型保单解约金亦逾2,600多亿元,都较前年成长9~23%不等。

若以近年10%多的成长率推估,2022年解约金有可能会破兆元,逼近保险给付的50%。

国人投保寿险保单还是以「储蓄」、「增值」为最大宗,因此保单到期的满期金、每年还本的生存还本金及提早出场的解约金,是每年寿险给付的前三大项目,寿险公司因应市场及政策变化进行保单「变形」,解约金给付愈来愈多,已快接近满期金的三倍,代表保户几乎不会等保单期满就出场。

2021年的解约金给付,主要是月月配息型的投资型保单,其每月「提解」金额算是「解约金」,保户达到目标投报率提早出场,也是解约金;再者是利变保单逾五或六年不再收解约费用后,不少保户达到满足点就解约出场,传统寿险亦有六到七年就保本保息,有些保户就解约拿回现金,再寻求更好标的。

所以投资型保单2021年解约金有2,630亿元左右,利变保单则约3,008亿元,传统保单解约金 则有3,280亿元,都比2020年增加,其中又以利变保单解约金增加555亿元、成长23%最多。

解约金占当年给付最高比率是在2010~2011年,每年都有6千多亿元,占当年寿险给付的50%左右,当时是因利变年金热卖,且那时很多利变年金不收附加费用、极低的解约金,很多保户一、二年就解约出场,跟银行定存差不多,所以解约金每年爆增,直到保险局出手要求解约金至少收三年、一定要收附加费用,解约金占比才往下降。

而保单持续变形,同时长年期保单责任准备金利率较高,保单利率才能跟着提高,所以不少保单虽是「终身寿险」,但保户5~10年期满解约,就保本保息。

近年热卖的月月配息、目标到期投资型保单等,无论是月月配息的金额或保户提早出场,也都会令解约金增加。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。