儒鸿(1476)董事长洪镇海9日法说会上指出,布料及成衣订单报价上扬,印尼自有产线陆续投产,以及手中订单能见度已到第三季,预期前三季营运成长无虞;至于俄乌战争所带来的影响,是否会衝击第四季整个产业链,会保持观察。

据了解,儒鸿内部已经订下2022年营运成长二位数幅度的目标。洪镇海表示,去年第四季因外包比例提升,物流运输成本增加、生产基地疫情等因素,造成当季毛利下滑,不过这些因素到今年第一季就会消失,第一季毛利可望明显的提升。

印尼自有产线从第二季陆续投产,一期120万件、二期120万件开出后,外包比例就会减少,不只毛利可提升,产能也会有显着的增加。在印尼产线投产后,儒鸿估计今年总产能将可增加15%上下。

儒鸿指出,今年上半年订单满载,平均接单量较去年同期成长二位数,目前已在接第三季订单,而随着布料及成衣代工报价上扬,今年获利成长幅度有望高于接单成长幅度。

产品组合调整、择优接单,将会是儒鸿今年获利明显提升的主因;洪镇海表示,去年因为受到新冠疫情影响接单以量为主,今年已经调整产品组合,会以平均单价较高的订单及客户为优先选择,以目前手中订单来看,平均单价就比去年高很多。目前儒鸿的产品营项,毛利较高的布料营占已达三分之一、成衣则有三分之二。

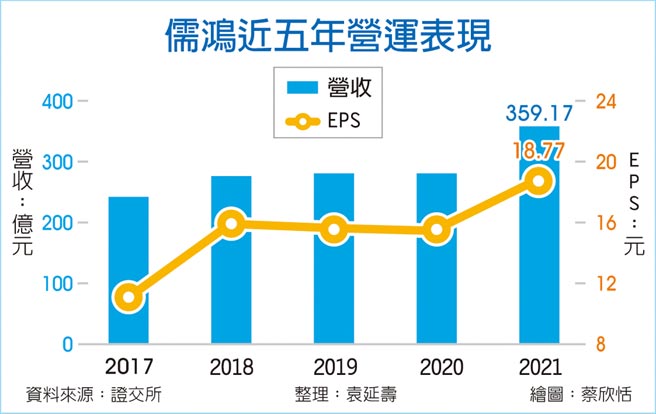

在订单充足、报价上涨、产能增加下,儒鸿对今年前三季营收、获利乐观看待,预期都会有二位数的成长。

目前影响今年营运的变数,只有俄乌战争对产业景气、供应链造成衝击程度大小而定;洪镇海认为,俄乌战争对原物料成本、全球通膨的影响,会衝击到第四季整个纺纤产业景气及营运,公司已密切观察未来走势。

儒鸿表示,从手中订单掌握度、产品组合调整、到成本的管控,预期今年不论是营收或获利,还是会优于去年。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。