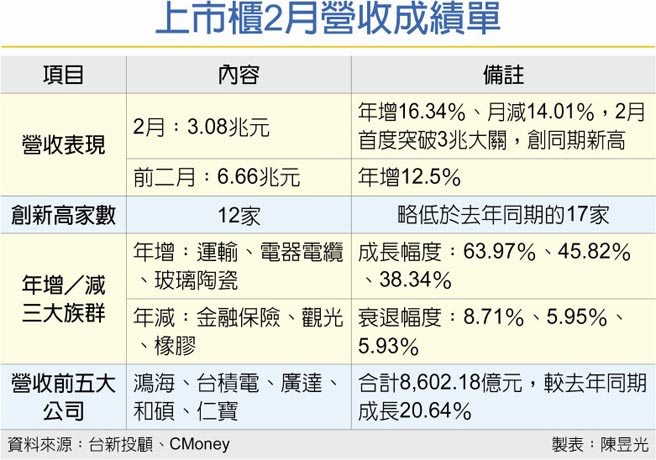

台股基本面成长动能续强,支撑上市柜2月营收表现,虽有农历春节与228连假因素,使工作天数较少,但总体金额仍达3.08兆元,年增16.34%、月减14.01%,写下同期新高,且为歷年2月营收首度衝破3兆关卡。法人预估,在递延效应助攻下,首季营收有机会挑战10兆大关。

上市柜营收缴出最旺2月成绩单,年增率维持双位数成长,相当于已是近一年来单月营收都站稳3兆元之上,可见经济成长列车并未出现明显减速迹象,3月可望延续纪录。累计前两月营收6.66兆元,较去年同期的5.93兆元增长12.5%。

台新投顾副总黄文清表示,今年台湾经济预估呈现稳健成长,2月出口374.5亿美元,已是连20个月正成长,反应在上市柜营收表现上,虽然创新高家数比元月缩减,但整体来看受季节性因素干扰有限,加上去年同期基期不高,年增率翻倍家数达90檔之多,累计前2月营收正成长家数更超过1,100家,基本面具强劲支撑。

国泰证期顾问处协理简伯仪认为,由于2月工作天数较短,且还有塞港、缺料等问题影响,部分产品出货时程往后递延至3月,为贡献营收成长的一大助力。另外,俄乌战争导致原物料短线大涨,但对全球经济衝击程度预料还不会这么快显现,对首季表现并不看淡。

进一步观察2月营收各族群表现,虽然仅有12家创歷史新高记录,以年增来看,运价居于高檔的运输族群成长63.97%最高,长荣、阳明、万海三雄在去年同期业绩已大幅衝高的情况下,单月营收年增仍缴出59.64%~93.08%的高成长水准。其次为电器电缆、玻璃陶瓷各成长45.82%、38.34%,反应原物料报价上涨因素。

而年减的前三大族群,分别为金融保险、观光、橡胶,主要受金融市场波动加大,影响投资损益,共11家金控2月营收低于去年同期;观光类股则是由于今年2月本土疫情仍相对严峻,民眾减少出游的情况下,业绩动能较弱。

展望后市,法人认为,目前盘面受到俄乌战争及美升息压力影响,短线波动加剧。不过,今年首季终端需求回补库存力道延续,基本面仍处于相对稳健阶段,在短线急杀后,将是台股打底止稳的重要支撑,且统计台湾去年对俄罗斯出口占比仅有0.3%,研判俄乌危机对台湾出口影响有限,3月营收有望重返「双增」成长轨道。

(相关新闻见A3、AA1)

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。