即将出现的纯网保险公司将有三不,即不是什么保单都可以卖、不得设业务人员、不具特色或不可行者不会核准设立等,保险局10日表示,已完成纯网保意见徵询及专家谘询,初步确定纯网路产险公司必须卖「创新保单」、纯网路寿险公司则是卖「保障型商品」,16日将举行公听会确定相关规范。

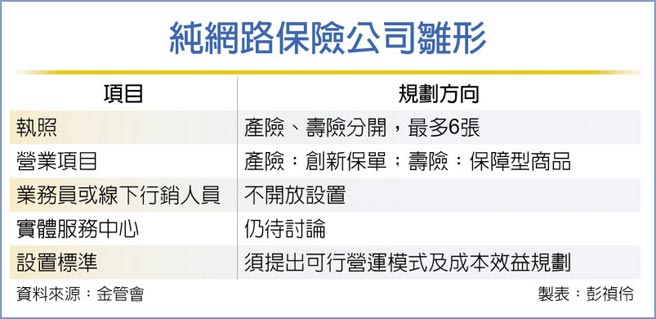

先前保险局局长施琼华曾表示,这次开放纯网保,寿险部分可能一到两家、产险,顶多三到四家,即最多核出六张执照,但前提是申请纯网保的公司必须在营业计画书中提出「可行的营运模式与商品规划」,同时「成本效益」亦为审查重点。

金管会10日强调期待纯网路保险公司应有稳健经营的策略,并能兼顾数位转型发展的利基,且要有经营可行性方案、与获利的可能,若都不太具可行性或不创新,保险局未必会发出六张执照。

金管会去年12月21日宣布开放设立纯网保公司,今年1月21日完成外界意见徵询,并在3月初召开谘询会议,邀请保险、金融科技、资讯安全等学者专家提供意见;同时将在3月16日将召开公听会,邀集金融相关公会、外国商会及金融科技创新相关协会及其会员搜集建议后,提出相关法规修正,供有意申请纯网保者可依法申请。

保险局副局长林志宪表示,先前意见徵询时,即有业者询问纯网保公司是否可以产、寿险业务合一?保险局已具体回覆「不可能」,因为依保险法规定产险与寿险分业,不可合在一执照。

依据保险局初步规画,未来纯网保公司不是像现行保险公司一样,什么保单都卖,纯网路产险公司必须卖「创新型保单」,要在申请时说明清楚,供审查委员判定是否具创新性;纯网路寿险公司则是只卖简单、保障型商品,亦会清楚界定可卖的保单范围。

第二是纯网保不得设立业务员,或行销人员,一切以线上行销、线上成交,以及核保,至于未来可否设实体服务中心,则仍待公听会讨论。

第三是纯网保必须提出可行且具特色方案、必须具经营效益,保险局强调不是为了开放而开放,若没有特色、或未来不可能长期经营或获利者,也未必能取得执照。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。