国际金融分析: 俄乌和谈转折朝往正向发展,关键点在乌克兰总统表示,不再坚持加入北约,且可就克里米亚和乌东的领土问题和俄罗斯商谈,其后执政党提出要求承认国家地位、保证基辅不受威胁,等同回应需为中立国的要求,明确对俄罗斯递出橄榄枝。

俄罗斯的转变亦正向,除在停战条件上,从要建立亲俄政府到要求解除军备,再转变为要求乌克兰中立。在前三次谈判俄罗斯派出层级不高之后,第四次和谈将由双方外交部长在土耳其进行接触,和谈的可能性已产生方向性的转变。

油价随俄乌衝突发展一路走高,3月7日盘中在美国国务卿表示,将与欧洲讨论停止购买俄油后衝至最高130.5美元,反应市场预期情境无论欧美制裁禁运、或俄罗斯反制停止能源出口至部份地区,油价都会衝过歷史高点。但实际上,先前欧美制裁已避开俄罗斯能源贸易,在将俄罗斯银行排除在国际贸易跨境支付系统SWIFT之外时,刻意避开最大银行联邦储蓄银行和俄罗斯天然气工业银行;其后德国总理明白表示,没有能源替代方案,不会制裁俄罗斯能源供应。

而在拜登宣布禁止俄油进口前日,白宫表示在与欧洲领导人会议后,只有美国自已会进行对俄油的禁令;以俄罗斯仅占美国进口原油不到3%,美国对俄的能源禁令仅止于表态而已。油价领先反应欧美制裁禁运、或俄罗斯反制停止能源出口的预期,在俄乌和谈转折朝往正向发展后,油价高点应该已经过去。

油价回稳,通膨可维持原先第二季逐步下滑走势。根据彭博测算,若油价在120美元,3、4月CPI将到9%,超过160美元则到10%;若油价可回到90~95美元,年底CPI可回落至5%附近,显示油价为近期通膨预期关键,背后牵连则是俄乌衝突何时结束。以俄乌和谈转折朝往正向发展,油价高点应该已经过去,油价回稳的机率增加,通膨应可维持原先第二季逐步下滑走势。

虽然市场当下仍需受CPI数据公布的考验,且通膨压力更升高,但下周FOMC出乎意料大鹰的风险应该不大。以3月3日鲍尔国会听证会态度,虽仍指出若通膨更高或持续处在高位,未来FED将考虑一次升超过一码,但以近期殖利率曲线迅速趋平,经济成长动能碰到挑战,以及Powell表示「不想增加不确定性,在这个非常敏感的时期,谨慎是恰当的」,3月中FOMC应会如预期升一码,点阵图由今年升3次调整为5至6次符合市场预期。

操作策略:

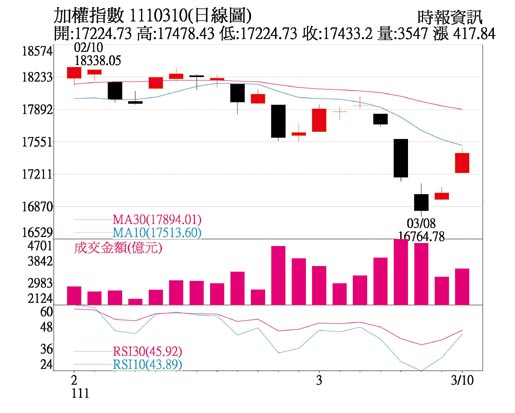

在近期以欧股为首及美国科技股超卖明显之后,以俄乌和谈及油价出现方向性转折,股市的反弹持续性可以期待;反弹后的关键仍在下半年的通膨预期、经济动能,及FED决策。台股方面,考量供应链状况、通膨走势、及FED决策仍待厘清,股市反弹市场聚焦未来需求明确产业,如以目前能见度,ABF客户仍着眼于更长远的产能保留,价格不是重点,甚至有客户预订到2030年的产能,后续发展值关注。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。