2021年台湾出生率已低于死亡率,在「生不如死」的年代,过去养儿防老的观念已不适用,不如养保单防老,富邦人寿建议可考虑「具稳定现金流」的年金险保单,来规画退休及老年生活。

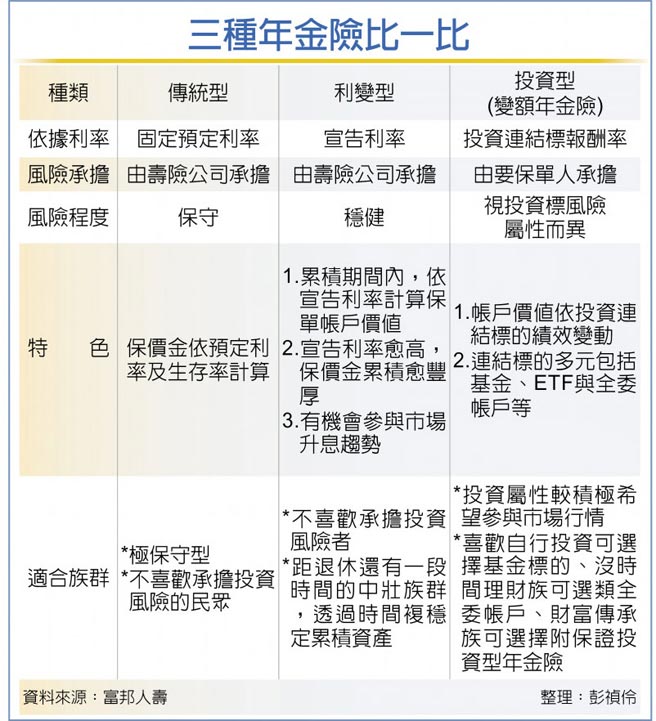

年金险分三种,第一类是传统型年金险,即利率固定型年金,富寿解释,即按照保单预定利率计算年金金额,受低利率影响,传统型年金险多已在市场上停售;第二类是利变型年金险,依保单宣告利率,在累积期间计算保单价值准备金,透过宣告利率机制,可跟上市场利率上扬的脚步,宣告利率若提高,保单价值准备金有机会累积更丰厚,适合追求财富稳健累积的族群,利变型年金险在资本市场波动的氛围中,较受保守型民眾青睐。

第三类即是投资型年金险,保单主要连结多元投资标的、参与市场变动,但保户需自负报酬盈亏,适合积极理财族群。富寿表示,面对美国升息议题,建议可考虑利变型年金险,参与市场可能升息的机会。

如何选择适合自己的年金险?富寿建议从三面向考虑,即自身风险属性、投保管道及给付方式,若是相对谨慎、不想有损失风险者,同时距退休还有10~20年以上的40岁世代,可选利变型年金险,靠宣告利率及时间累积退休金,规画「活到老、领到老」退休财源。

从投保管道来看,年金险有实体通路及网路投保,实体通路投保多是资金充裕且重视服务者,而网投很多都是小资族,富寿分析大数据指出,网投年金险深受上班族喜好,占率达75%,且集中在35~54岁,有近五成保户是希望轻松累积退休金,如网投投资年金险可定期定额投入,以时间复利累积退休资产。

再来是年金给付方式,主要分一次给付、分期给付两种。要保人可指定年金给付的起始日,如保险年龄达65岁后开始领取年金。最后富寿提醒年金险会收取解约费,如果保户在前六个保单年度解约,须付解约费用,建议投保前应确认资金可长期存放再进行规画。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。