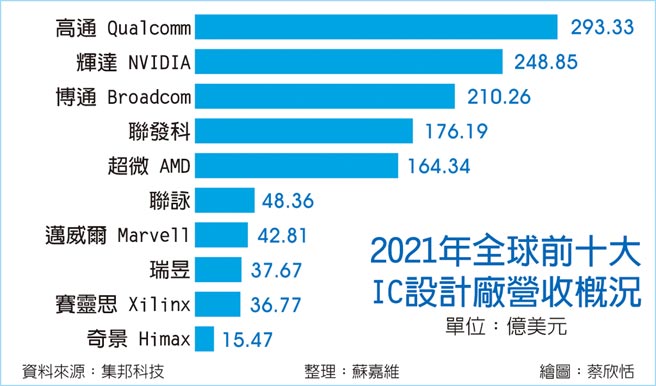

市调集邦科技最新研究显示,2021年各类终端应用需求强劲,导致晶圆缺货,全球IC产业严重供不应求,连带使晶片价格上涨,拉抬2021年全球前十大IC设计业者营收攀高至1,274亿美元、年增48%。其中,台湾联发科受惠手机晶片营收大增逾九成,更是推动2021年营收年增超过六成。

集邦指出,2021年前十大IC设计厂当中,高通继续稳坐全球第一,主要由于手机系统单晶片、物联网晶片销售分别年增51%与63%所带动,加上射频与汽车晶片业务的多元化发展,是2021年高通营收成长达51%的关键。

排名第二的辉达实施软硬体整合,在游戏显卡与资料中心营收年增分别达64%与59%的带动下,成功超越博通向上攀升至第二。

博通则受惠于网路晶片、宽频通讯晶片以及储存与桥接晶片业务皆有稳定的销售表现,营收年成长18%。

台湾IC设计厂部分,联发科侧重手机系统单晶片的策略产生奇效,受惠于5G渗透率提升,手机产品组合销售劲增93%,并致力于提升高阶产品组合占比,营收年增61%,排名维持在第四名。

联咏旗下的系统单晶片与显示驱动晶片两大产品线双双大幅成长,因产品规格提升、出货量增加且受惠于涨价效益,营收年增79%,营收成长幅度冠居前十名,成功由第八名上升至第六名。

瑞昱受网通与商用型笔电产品需求强劲带动,且音讯与蓝牙晶片表现也相当稳定,营收年成长达43%,名次从第九名上升至第八名。奇景(Himax)是2021年首次入榜的业者,因大尺寸与中小尺寸驱动晶片营收均显着成长,分别年增65%与87%,且驱动晶片导入车用面板有成,总营收超过15亿美元,年增74%。

展望2022年,在总体展望部分,高效能运算、网通、高速传输、伺服器、汽车、工业应用等高规格产品需求持续增加,都将为IC设计业者带来良好的商机,带动总体营收持续成长。

不过,面对终端系统厂商面临长短料修正问题,且晶圆代工费用提升,而地缘政治的衝突与通膨问题加剧,都将不利全球经济成长,恐对已经显现疲弱的消费电子市场造成衝击,这些都是IC设计业者2022年所需面对的考验。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。