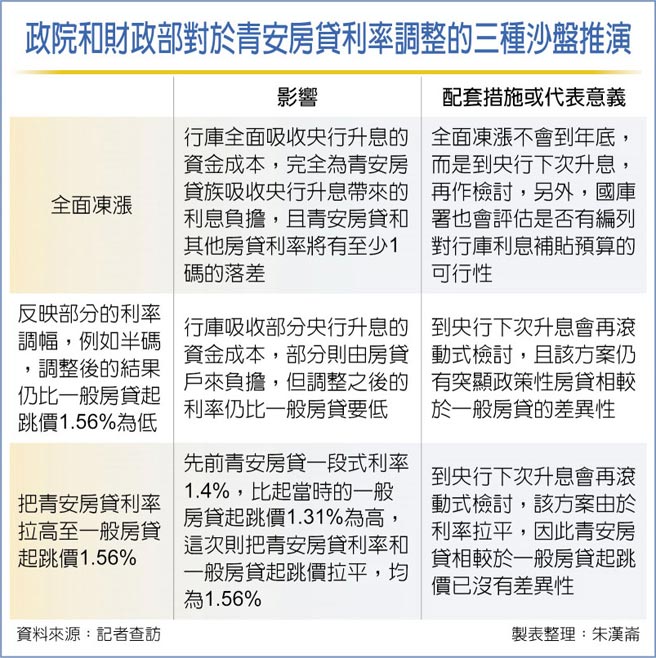

据透露,青安房贷利率原本「全面冻涨」的方案出现反转,在考量应让银行有合理的资金成本负担、国库补贴的合理性,及必须和央行房市信用管制措施同方向同步调等三大考量下,青安房贷利率可能採取「部分调高」的方式定案。

目前最有可能的作法是以一般的首购房贷起跳利率1.56%为青安房贷利率反映央行升息幅度的上限,超过的部分再由行库吸收,且到下次央行升息时,会再评估利率调整的方式。

根据财部的最新统计,青安房贷的贷款余额约6千亿元。相较于其他部会,例如劳动部直接用利息补贴银行让劳工纾困贷款利率冻涨,倘若青安也要冻涨,国库编列补贴预算势在必行,但现在编列预算,要到明年才能使用。

因此政院倾向朝「不完全吸收升息幅度,但仍会比一般房贷便宜」的方向思考。

知情人士指出,政院将在三种方案之中,择一出线,除了最早传出的「全面冻涨到年底」方案,另二种方案,一种是将青安利率调高半码,也就是0.125个百分点,把央行此次升息的幅度,反映一半在青安房贷,该方案之下,固定利率一率到底的方案,利率将为1.52%,仍比其他首购房贷现在普遍拉高至1.56%来得低。

另一种则是将1.4%的固定式利率拉高至首购利率1.56%的「地板价」为最高上限;至于二段式利率,前二年固定利率1.19%,和其后的第三年利率,也会跟着等幅调整。

相较于劳工纾困贷款直接决定冻涨,青安优惠房贷专案由于涉及到的面向更为广泛,复杂,一方面攸关政府的房市政策,以及银行的资金成本压力,但同样也是政府推动「住者有其屋」,帮助首购族减轻房贷负担的重要政策,因此政院不仅召开跨部会议讨论,同时除了全面冻涨的选项之外,更拉出其他的思考线,以求妥适。

且同样都是首购,但使用青安贷款的冻涨,其他的贷款利率则必须1.56%起跳,其中也同样有公平性的问题。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。