富邦人寿:

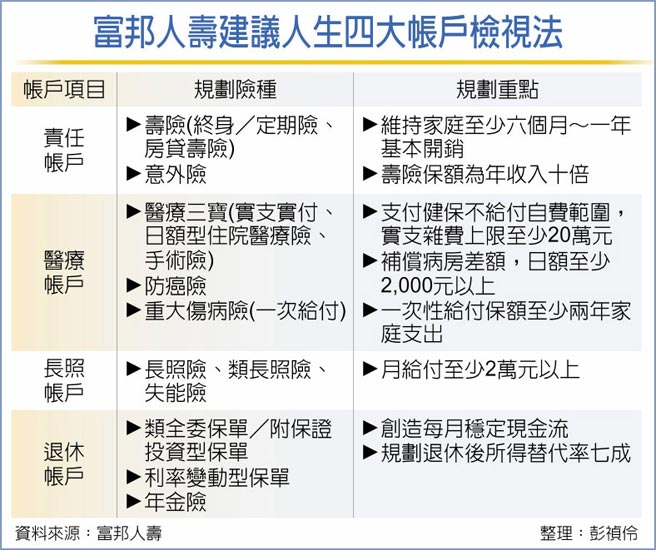

购屋、育儿及同时存未来的退休金,每对夫妻在人生不同阶段,都面临不同的压力,富邦人寿建议,可透过「人生四大帐户」,来盘点不同阶段所需的保障,包括补偿突发事故伤害与过失的「责任」、提升医疗品质的「医疗」、弥补生活无法自理所需支出的「长照」、乐活第三人生的「退休」,逐步规划并检视保单,依不同阶段补强和调整保险规划。

王小泉夫妻每月需支付约5万元房贷、持续缴30年的状况下,富邦人寿建议,家庭保障强化的规划必须掌握「先保大人、再保小孩」的大方向,再依「双十原则」规划,以夫妻两人年收入250万元来看,一家三口年缴总保费需控制在25万元左右,且需以寿险、重大伤病险及长照险为规划重点。

寿险保障方面,可优先以定期寿险、房贷寿险及意外险提高寿险保障额度,确保事故时维持家庭至少六个月至一年的基本开销。医疗保障方面,建议应考量支付健保不给付自费范围,实支实付的杂费上限至少20万元,补偿病房差额的日额给付至少2千元以上,另建议规划重大伤病险,提供一次性大笔医疗保障,且保额至少为二年家庭支出,才能转嫁突然罹患重大疾病时收入中断的危机。同时台湾即将进入超高龄社会,建议加码长照险,以降低未来需要长期照护的负担,保险月给付至少2万元。

再者退休规划也要及早,建议可选择具有月拨回机制的类全委保单,除有专家代操,不用随时盯盘,且透过每月稳定金流,可作为子女的教育基金,以及未来夫妻俩的退休金。

若考虑资产传承的父母,则可选择利率变动型保单,除可资产累积与传承,亦可透过宣告利率参与市场成长,面对来临的升息趋势,有机会享增值回馈分享金。考量仍有日常生活开销,富寿建议每月投入资金,不超过家庭月收入三成,逐步建构富足退休生活。

对学龄期小孩的保险规划,以保障型的商品为主,优先规划医疗险,透过实支实付医疗险及重大伤病险来转嫁就医、住院的相关花费;此外,意外险和伤害医疗险则可保障因意外事故而产生的医疗费用。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。