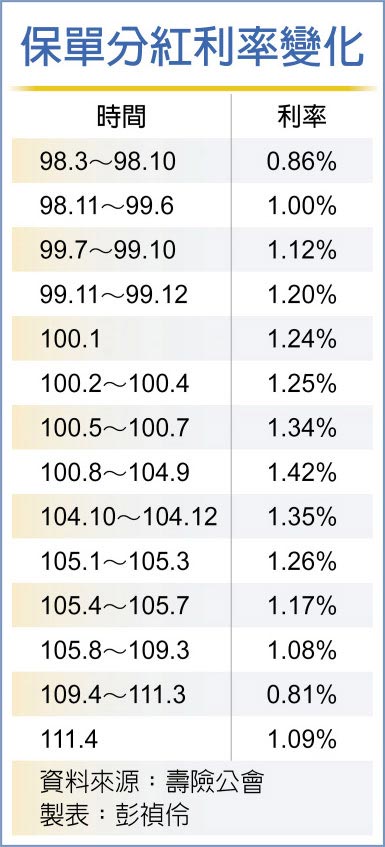

保单分红利率终于站回1%以上。寿险公会公布4月保单分红利率为1.09%,是长达24个月仅0.81%史上最久超低利率后,重新站回1%以上,且是2016年7月之后、亦即69个月的保单分红利率新高。

市场预估2022年美国联准会及台湾中央银行恐不止升息一次,寿险业应会适度反应在保单宣告利率,同时因为市场利率反弹幅度极大,金管会亦可能上半年就检讨调整保单责任准备金利率,若利率拉升,则下半年寿险保单可望更便宜。

保单分红利率,是早期销售强制分红保单的分红依据,是用台湾银行、第一银行、合库银行牌告二年定储利率计算出来,即代表当时的市场存款利率,若此利率高于强制分红保单的预定利率(通常是4%以上),即代表保单不用积极投资,即有利差益,保户亦可有利差分红。

但目前看来,保单分红利率虽站上1.09%,是69个月来新高,但依旧是相对低点,强制分红保单应仍无利差分红的空间,但至少寿险保单已走出超低利率的谷底,所以寿险公司4月亦纷纷拉高利变保单的宣告利率。

保单分红利率在2001年时仍有4.05%,之前则是5~6%以上,但2002年就急速往下,直接降为2.31%,2003年降到1.62%,直到2006年才回到2%以上,但2009年1月又直接从2.26%直接降到1.15%,至今都未再回到2%以上,等于已有13年保单分红利率都在2%以下。

假设趸缴100万元保费,4%利率的复利在13年后是166.5万元,但若只有1.5%复利滚动,则13年后只有121.4万元左右,相差了45万元。

不止保户的保单价值受影响,寿险公司这20多年来也在低利率环境中挣扎,为了缩小利差损缺口,大幅拉高海外投资、增加股票投资、加速实现资本利得等,所以会有币别、负债资产期间不匹配的情况,且保单类型亦有很大的改变,从早期固定利率储蓄险,到现在是以投资型保单、利变保单为主流。

据了解,若利率持续上扬,寿险公司亦可能再推出固定利率保单,销定利率成本,只是要看市场接受程度,因为保户亦会期待利率上扬,利率愈高时,保单就会相对更便宜,只是纯保障型保费受利率影响较小,若是考虑年龄及风险,就不一定要等利率上升再投保。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。