(一)OLED大世代线产能陆续到位,微幅降价乘势抢夺市占

2021年LG Display广州Gen8.5及韩国坡州的OLED产能有所爬升,无疑对出货量有显着帮助;再者,OLED电视面板和LCD面板的价格在OLED微幅调降与LCD价格持续垫高下,1月两者价差已收敛至2.5倍,年中价格更是缩小至1.8倍。

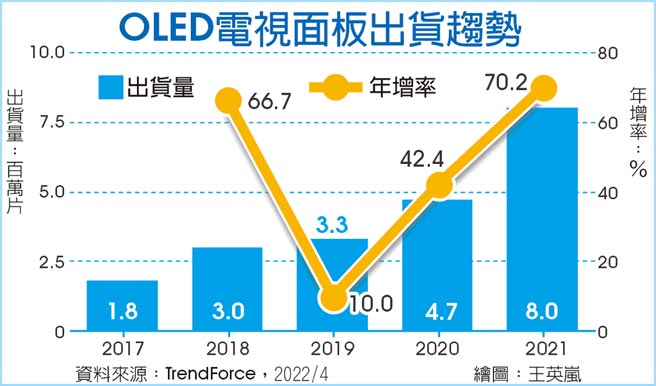

除了两者价差的收敛外,OLED电视定位为高规格产品,在终端售价上也较一般LCD电视高,品牌LCD获利被剥削后,因此积极布局OLED市场,带动2021年OLED电视面板出货量年增长高达70.2%,达800万片。

(二) 供应由韩系面板厂完全主导格局最快2024年才将改变

LCD显示产业持续供过于求,导致面板厂营利连年下滑,韩系面板厂作为领先全球显示产业技术开发的重点国家之一,率先宣布收敛LCD电视产品并转进OLED布局;其中,LG Display作为领头羊,于2017年正式放量白光OLED电视面板,直至2021年底Samsung Display正式量产QD OLED电视面板后,打破LG Display在OLED此品项独供的格局,但因技术不同,在白光OLED电视面板领域,LG Display仍是独家供应商。

放眼观察其他面板厂,由于台湾面板厂友达光电与群创光电着重在Mini和Mirco LED布局,在大世代线OLED上并没有放太多心力、日本面板厂夏普(Sharp Display & SPDG)也没有太多的琢磨。

中国面板厂虽在中小OLED世代线布局积极,但在大世代线的OLED布局步调仍较缓慢,因此整个市场格局可能需要等待华星光电T8 Gen8.5喷墨式OLED产线最快于2024年进入放量后才有机会发生变化。

只是目前依照华星光电规划的产能观察,整体供应在初期应相当有限;惠科光电长沙厂虽有规划大世代线OLED对应的产能,但具体量产时间并无明确规划,因此预期韩系面板厂在未来3~4年仍将是领导OLED电视面板趋势的先锋。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。