财政部国税局12日指出,包括小规模营业人(小商家)、特种饮食业、开立发票公司等,需在5月分别申报首季、4月、3~4月营业税。其中小规模营业人採国税局认定销售额课税,因应3月全台大停电事故,全国五区国税局将直接调减营业额,减轻营业人负担。

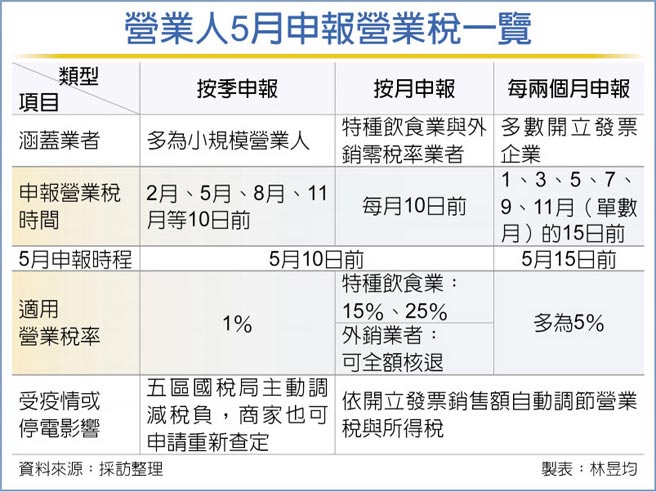

按营业税申报时节,营业人分三种类型,第一种按季申报,主要查定课税的小规模营业人,像小吃店、便当店、早餐店等小商家须在每年2月、5月、8月、11月等四个月1~10日缴纳营业税,每季申报案件约49万件,适用1%营业税率。

官员指出,因小商家的销售额是由国税局查定,例如国税局估某家便当店每月销售额为15万元,因此核定课徵每月营业税负1,500元、每季缴纳6,000元。

小商家近年受疫情与停电事故因素,国税局将依该月情况自动调减销售额,减少营业税与所得税负,若商家销售额与税局认定不同,可另外申请重新查定,核实减免。

第二种为按月申报营业人,主要为特种饮食业与外销零税率两大类业者需在每月10日前申报,每月大约有6千件报缴案件,以外销业者占多数,也需开立发票。特种饮食业则涵盖适用营业税率15%的夜总会、有娱乐节目的餐饮店,还有适用25%营业税率的酒家及有陪侍服务茶室、咖啡厅、酒吧等。

第三种是每两个月自动报缴的企业,主要为开立发票的公司每年单数月报缴营业税,每年需在1、3、5、7、9、11月(单数月)的15日前申报,每期大约有100万件报缴案件,多数皆适用5%营业税率。

官员指出,按月申报与每两个月申报等营业人多有开立发票,因此国税局依照开立发票销售金额课税,当疫情或停电导致业者生意冷清,开立发票销售额自然较少,具备自动调节营业税与所得税负效果。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。