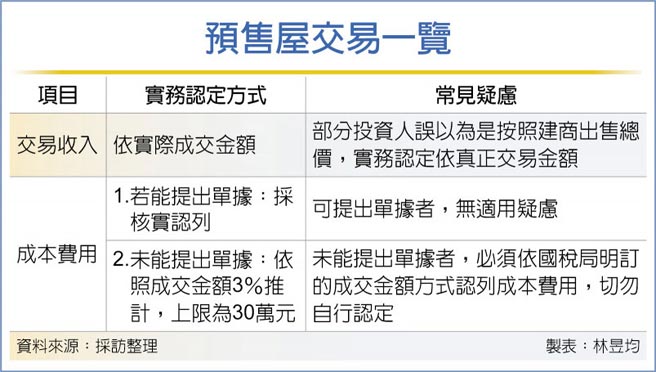

预售屋交易人留意课税规定,财政部中区国税局表示,针对预售屋适用房地合一2.0案件,我国採实际收取价金计税,其推计成本费用3%同样依实际成交金额计算,不包含受让人后续支付建商(或地主)价款。

房地合一2.0自2021年7月上路,2021年预售屋换约交易课税方式分为两种,如果是在2021年6月30日前换约交易,同样属于财产交易所得,採售价减除「取得价+成本」后併入综所税课税,今年5月申报缴税。

如果是2021年7月1日后的预售屋换约交易,则属于房地合一税2.0范围,必须在签订买卖契约后30日内申报课税,不在今年5月申报综所税范围。另我国也同步调整推计费用率,从实际成交金额5%调降到3%,并新增上限为30万元。

官员指出,所谓实际成交金额定义为「实际收取价金」,以实收价金当收入,成本以实际支付为主。

举例而言,近期在国税局案例中,有民眾去年看到台积电宣布落脚高雄楠梓,疯抢楠梓区的预售屋标的(总价多为800万元),例如先付订金100万元取得预售屋承购权以后,再以200万元价格转手卖出其承购权给他人,等于是加价100万元转卖。

官员指出,高雄国税局在个案中认定,以该笔200万元做为成交价格,并非以建商出售总价为成交价,而财政部也认同国税局见解。

不少炒房群组则在网路指出,过去成交价格是以总价认定,因此推定费用可拉高到数十万元,如今以100万元认定,成本费用仅剩3万元,免税空间缩水至少九成。

官员表示,若个人申报房地合一税时未提出交易凭证,我国依所得税法第14条规定,按「成交价额」3%计算成本费用并以30万元为限,并无疑虑。另个人也可提出费用凭证者,採核实认列成本抵税。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。